Discovered

Деньги, банки, страхование, экономика и бизнес

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая «безрисковая норма доходности + премия за риск».

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Срок окупаемости инвестиций;

Инвестирование с точки зрения владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Аналитик должен оценить: насколько предполагаемые результаты отвечают требованиям инвестора по уровню доходности и сроку окупаемости.

Для принятия инвестиционного решения необходимо располагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительного получаемого дохода степени риска неопределенности достижения конечного результата.

Различают простые (статические) и усложненные методы оценки, основанные на теории временной стоимости денег. Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

К важнейшим показателям относились:

где П — годовая прибыль,

К — капитальные вложения.

2. Срок окупаемости (Т)

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило более одного года, между вложением денег, имущества или имущественных прав и получением дохода.

Следовательно, основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов. Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

Следовательно оценка инвестиционной привлекательности проектов должна учитывать инфляционные процессы, возможность альтернативного инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования.

Техника усложненных методов базируется на выводе о том, что потоки доходов и расходов по проекту, представленные в бизнес-плане, не сопоставимы. Для объективной оценки необходимо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, т. е. доходы должны быть продисконтированы.

Экономическая оценка проекта характеризует его привлекательность в сравнении с другими альтернативными инвестициями. Оценка инвестиционных проектов с учетом временного фактора основана на использовании следующих показателей:

1. Срок (период) окупаемости.

2. Чистая текущая стоимость доходов.

3. Ставка доходности проекта.

4. Внутренняя ставка доходности проекта.

5. Модифицированная ставка доходности.

6. Ставка доходности финансового менеджмента.

Оценка инвестиционной привлекательности проекта предполагает использование, как правило, всей системы показателей. Это связано с тем, что каждому методу присущи некоторые недостатки, которые устраняются в процессе расчета другого показателя. Экономическое содержание каждого показателя неодинаково, аналитик получает информацию о различных сторонах инвестиционного проекта, поэтому только вся совокупность расчетов позволит принять правильное инвестиционное решение.

В данной главе излагается экономическое содержание, методика расчета, а также условия использования вышеперечисленных показателей для оценки инвестиционной привлекательности проектов.

10.1. Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат.Период окупаемости рассчитывается следующим образом:

Т (ок) = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Рассмотрим методику расчета показателя на условном примере. Инвестиционный проект «Уран» требует вложения 1000, прогнозируемый поток доходов составит: 1 год —200; 2 год — 500, 3 год — 600, 4 год — 800. 5 год — 900. Ставка дисконта — 15%.

Простой (статический) метод говорит о том, что проект окупится через 2,5 года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока.

Схема расчета срока окупаемости.

1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя из ставки дисконта и периода возникновения доходов.

2. Рассчитать накопленный дисконтированный денежный поток как алгебраическую сумму затрат и потока доходов по проекту.

3. Накопленный дисконтированный денежный поток рассчитывается до получения первой положительной величины.

4. Определить срок окупаемости по формуле.

Рассчитаем срок окупаемости проекта «Уран».

Срок окупаемости инвестиционного проекта

Срок окупаемости инвестиционного проекта является наиболее популярным показателем оценки целесообразности инвестиций.

Простота расчета и его наглядность способствует этой популярности. Действительно, если инвестору сообщают, что через год его вложения ему возвратятся, и далее он будет получать от проекта дивиденды, он понимает что в проект стоит вложиться, даже не интересуясь размером дивидендов.

Простота расчета и его наглядность способствует этой популярности. Действительно, если инвестору сообщают, что через год его вложения ему возвратятся, и далее он будет получать от проекта дивиденды, он понимает что в проект стоит вложиться, даже не интересуясь размером дивидендов.

Срок окупаемости, являясь статическим показателем, показывает инвестору с точностью до месяца срок возврата его инвестиций в проект.

Этот показатель используется и для выбора варианта инвестирования, из нескольких вариантов предпочтение отдается проекту с наименьшим сроком окупаемости.

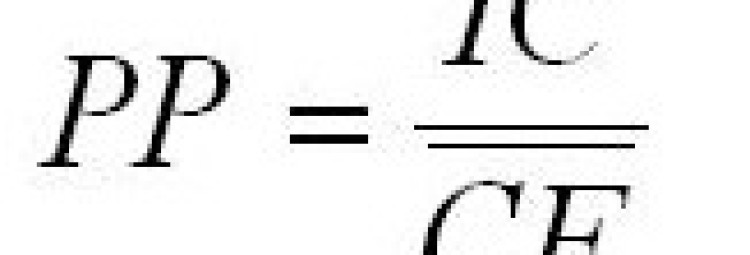

Срок окупаемости инвестиционного проекта представляет собой отношение первоначальных инвестиций в проект к среднегодовой доходности проекта. Если инвесторов несколько, то каждый рассчитывает и срок окупаемости его вложений в инвестиционный проект, т.е. отношение его вложений в проект к его среднегодовому доходу в данном проекте.

Расчет срока окупаемости инвестиционного проекта проводят по формуле:

- PP – срок окупаемости в годах;

- Io – начальные инвестиции в проект в рублях;

- CFcr – среднегодовой доход проекта в рублях.

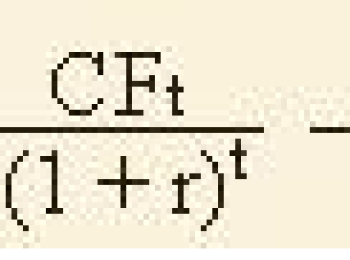

Поскольку среднегодовой доход определить не всегда представляется возможным, то расчет окупаемости инвестиционного проекта проводят по формуле:

- CFt – поступление доходов от проекта в t-й год;

- n – количество лет.

Срок окупаемости может рассчитываться в месяцах или даже днях.

Ниже приводим пример расчета срока окупаемости инвестиций в ресторан:

Смена красного цвета (убытков) на зеленый цвет (прибыль) в итоговой строке расчета показывает срок окупаемости этого проекта, который равен 7 месяцам.

Если денежный поток от инвестиций не релевантный, т.е. в период оценки проекта встречаются года приносящие убыток, то расчет окупаемости становится невозможным.

Он не будет отражать истинную возвратность инвестиций.

Он не будет отражать истинную возвратность инвестиций.

Выше приведенный показатель не учитывает стоимость денег во времени. Деньги в каждый конкретный период имеют свою цену, которая зависит от многих факторов; инфляции в стране, стоимости кредитов, эффективности экономики и т.д. Поэтому в расчетах эффективности инвестиций учитывают стоимость денег в будущих периодах и приводят их стоимость к конкретному моменту времени (времени оценки). Этот процесс называется дисконтированием. Расчет окупаемости можно осуществлять с учетом дисконтирования денежных потоков. Это уточняет срок окупаемости и определяется по формуле:

DPP = n, если

- DPP – срок окупаемости, учитывающий стоимость денег;

- r – Коэффициент дисконтирования в виде процентной ставки перерасчета денежных потоков в величину текущей стоимости денег.

Из расчетных формул дисконтированного срока окупаемости видно, что он будет всегда больше статичного срока окупаемости. Это демонстрирует ниже приведенный расчет:

DPP равен 8 месяцам.

Оба эти показателя(PP и DPP) обладают общим недостатком, они не учитывают денежные потоки после срока возврата инвестиций. А денежные потоки после возврата инвестиций могут изменить мнение инвестора об эффективности проекта. Поэтому показатели окупаемости инвестиций являются вспомогательными показателями при оценке эффективности инвестиционных проектов, где основными показателями являются приведенная чистая стоимость инвестиционного проекта (NPV), внутренняя норма доходности инвестиционного проекта (IRR) и коэффициент рентабельности инвестиций (PI).

В случае совпадения у двух или более проектов основных показателей, для принятия окончательного решения о выборе варианта используют срок окупаемости инвестиционного проекта.

Но иногда инвестору важнее получить свои вложения в проект в короткие сроки, тогда главным показателем выступает срок окупаемости.

Срок окупаемости существенно зависит от начала инвестиций и наличия «окон» в процессе инвестирования. Такого рода остановки (технологические и вынужденные) в процессе реализации инвестиционного проекта увеличивают срок окупаемости. Так например, в процессе инвестирования строящегося объекта, сроки между прединвестиционными затратами и затратами на собственно строительство могут составлять до двух лет, что существенно увеличивает окупаемость проекта.

Срок окупаемости существенно зависит от начала инвестиций и наличия «окон» в процессе инвестирования. Такого рода остановки (технологические и вынужденные) в процессе реализации инвестиционного проекта увеличивают срок окупаемости. Так например, в процессе инвестирования строящегося объекта, сроки между прединвестиционными затратами и затратами на собственно строительство могут составлять до двух лет, что существенно увеличивает окупаемость проекта.

В целом же, показатели сроков окупаемости инвестиционных проектов полезные и необходимые элементы расчетов показателей их эффективности. Их расчет не составляет большого труда и не требует сложных методик поэтому, несмотря на их недостатки, они будут и дальше служить ориентиром для оценки и определения целесообразности инвестиционных проектов.

Этапы инвестиционного проекта и основные принципы управления.

Анализ денежных потоков инвестиционного проекта.

Что представляет собой бизнес-план для инвестиционного проекта.

Основные характеристики жизненного цикла инвестиционного проекта.

Источники: http://discovered.com.ua/finance_analysis/srok-okupaemosti-investicij/, http://studopedia.su/5_31173_srok-okupaemosti-investitsiy.html, http://kudainvestiruem.ru/proekt/srok-okupaemosti.html