Инвестиционная деятельность сущность и основные понятия

Главная > Реферат >Банковское дело

Содержание

Проблемы формирования инвестиционной деятельности корпорации

Методология формирования инвестиционной деятельности корпорации

Инвестиционная деятельность транснациональной корпорации «Nestle»

Общая характеристика группы «Нестле»

Деятельность компании «Нестле» в РФ

Инвестиции в производство

Список использованной литературы

В данной курсовой работе рассматривается тема: «Инвестиционная деятельность корпорации». Сложившаяся в настоящее время в России экономическая ситуация стала благоприятной основой для зарождения и функционирования новых организационных форм хозяйствования, основой деятельности которых является четкое законодательное и экономическое распределение функций между хозяином и управляющим. В то же время реальная ситуация такова, что без слияния производства и финансовых капиталов предприятиям все труднее выдержать требования постоянно усиливающейся конкурентной борьбы. Поэтому объективно складывается тенденция укрупнения хозяйствующих субъектов и их естественного отбора с целью приспособления к рыночной экономике [9, с. 47].

Одним из реальных воплощений данной тенденции являются финансово-промышленные объединения – корпорации. Формирование этих сложных по своей структуре новообразований, которые за рубежом давно превратились в становой хребет общехозяйственного устройства, объясняется глубоким взаимопроникновением различных видов хозяйственной деятельности, объединенных воспроизводственными процессами. Таким образом, корпорации являются в нашей экономике адаптационной реакцией горизонтально и вертикально взаимосвязанных подразделений на введение рыночных отношений [12, с. 15].

Руководящие органы корпорации получают возможность компетентно и, что самое главное, оперативно осуществлять прямые управляющие воздействия на целые блоки взаимосвязанных производств, адекватно реагируя на изменение потребностей и перемены в окружающей среде, и, таким образом увеличивая гибкость управления народным хозяйством в целом.

Однако, сложившаяся в настоящее время экономическая ситуация обнаруживает ряд проблем при создании благоприятного финансового, инвестиционного и кредитного климата в рамках корпораций, а именно [5, с. 12]:

ограниченные бюджетные возможности государства по поддержке новых экономических структур;

отсутствие в России достаточного объема свободных финансовых ресурсов, необходимых для создания насыщенного рынка капиталов;

нежелание абсолютного большинства коммерческих банков финансировать долгосрочные проекты.

Активизация инвестиционного процесса – наиболее актуальная и весьма болезненно решаемая макроэкономическая проблема. Рост объемов инвестиций и подъем экономики в целом ожидался и прогнозировался, начиная с 1993 г., однако выхода из состояния циклического спада не произошло до сих пор. В связи с этим по-прежнему актуален вопрос о поисках эффективных источников инвестиций и, как следствие, об основных факторах инвестиционной активности.

Исходя из реалий современной экономики можно предполагать, что существуют и другие факторы. На наш взгляд основных факторов низкой инвестиционной активности помимо макроэкономических несколько, а именно:

отсутствие у основных участников инвестиционного процесса продуманной инвестиционной стратегии, которая охватывала бы период до нескольких лет;

общая неготовность субъектов инвестиционного рынка раскрывать информацию о своем функционировании;

система бухгалтерского учета, позволяющая инвестиционным реципиентам скрывать полученные ресурсы и укрывать их нецелевое использование;

большие объемы вывоза капиталов за рубеж, что свидетельствует о высокой степени криминализации экономики.

В связи с этим возникла актуальная задача формирования объективных и научно-обоснованных критериев оптимизации инвестиционного портфеля, сформированного в рамках инвестиционной стратегии корпорации. Это обуславливает актуальность работы.

Целью данной работы является теоретическое обоснование, и практическое рассмотрение инвестиционной стратегии корпорации в современных условиях, а именно в транснациональной корпорации «Nestle». Для достижения поставленной цели нужно решить ряд следующих задач:

рассмотреть формирование инвестиционной деятельности корпорации;

рассмотреть методологию формирования инвестиционной деятельности корпорации;

рассмотреть инновационную деятельность транснациональной корпорации«Nestle».

1. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОРПОРАЦИИ

В период реформирования советской, а затем российской экономики термины «корпорация», «корпоративное управление» стали все чаще использоваться в средствах массовой информации и в литературе, постепенно формируя представление о системе управления, используемой в корпорациях, как об одном из самых простых способов эффективного управления и вывода российских предприятий из кризиса. Наряду с этим, активное и постоянно усиливающееся взаимодействие с зарубежными партнерами заставило российских менеджеров изучать опыт передовых корпораций развитых стран, а разрабатываемое российское законодательство породило много вопросов и сомнений по этому поводу.

«Корпорация – широко распространенная в странах с развитой рыночной экономикой форма организации предпринимательской деятельности, предусматривающая долевую собственность, юридический статус и сосредоточение функций управления в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму» (из «Большого коммерческого словаря»).

Из этого определения вытекает обязательность наличия как минимум нескольких принципиальных условий для успешного функционирования корпорации: развитость экономики, освоенное населением предпринимательство, сосуществование различных форм собственности (защищаемых государством и уважаемых населением), достаточное количество профессиональных управляющих (менеджеров) [7, c. 21].

Основным источником финансирования инвестиций являются собственные средства предприятий и заемные ресурсы. В большинстве случаев инвестиционная деятельность в прошлом году ограничилась вовлечением в производство резервных мощностей. Реальные объемы средств предприятий, используемые на инвестиционные цели, снижаются в связи со сложным финансовым положением большинства предприятий и ростом числа убыточных производств.

В настоящее время предприятия проявляют большую осмотрительность при принятии инвестиционных решений, чем это наблюдалось накануне и на первом этапе реформы. Приоритеты деятельности смещаются от простого наращивания масштабов производства исследованию тенденций изменения спроса и формированию рынка сбыта.

Анализ инвестиционной деятельности позволяет сделать вывод, что инвесторы недооценивают реальных и потенциальных возможностей и стратегической выгоды от вложений в будущий экономический рост. Безусловно позитивное влияние на формирование благоприятного инвестиционного климата в будущем 2010 г. может оказать проведение рациональной взвешенной политики на фондовом рынке, обеспечивающей восстановление баланса интересов финансового и реального секторов экономики.

Цели объединения предприятий в корпорации:

повышение эффективности функционирования корпорации за счет того, что каждый из ее участников заинтересован в конечном результате;

возможность более быстрого получения средств для осуществления производственной программы. Поскольку процесс контроля со стороны финансовых институтов (кредиторов) заключается только в контроле за деятельностью управляющей компании [12, c. 56].

Для государства создание корпоративных холдингов выгодно тем, что позволяет повысить бюджетную эффективность, за счет повышения собираемости налогов. Также создание технологической цепочки позволяет избавиться от кризиса неплатежей, поскольку затраты предприятий-участников технологической цепочки объединяются и в конечном итоге гасятся за счет потребителя конечного продукта технологической цепочки.

Таким образом, технологическая цепочка и корпорация – это объединения предприятий, для которых в настоящее время очень остро стоит проблема управления. Для осуществления процесса управления руководству корпорации, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют предприятия в рамках корпорации, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места в технологическом цикле [5, c. 93].

Выводы: современная реальность обосновывает обязательность наличия нескольких принципиальных условий для успешного функционирования корпорации: развитость экономики, освоенное населением предпринимательство, сосуществование различных форм собственности (защищаемых государством и уважаемых населением), достаточное количество профессиональных управляющих (менеджеров).

Основным источником финансирования инвестиций являются собственные средства предприятий и заемные ресурсы. В большинстве случаев инвестиционная деятельность в текущем году ограничилась вовлечением в производство резервных мощностей. Реальные объемы средств предприятий, используемые на инвестиционные цели, снижаются в связи со сложным финансовым положением большинства предприятий и ростом числа убыточных производств.

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие финансового потенциала корпорации.

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии общества и достижение его целей.

Инвестиционная политика корпорации. Сущность и классификация инвестиций

инвестиция леверидж финансовый

Термин инвестиции происходит от латинского слова «invest», что означает «вкладывать». В более широкой трактовке инвестиции выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

В литературе можно выделить четыре группы трактовок понятия «инвестиции» на микроуровне: (а) инвестиции, определяемые через платежи; (б) инвестиции, определяемые через имущество; (в) комбинаторное понятие инвестиций; (г) диспозиционное понятие инвестиций.

Инвестиции, определяемые через платежи, рассматриваются как поток оплат и выплат (расходы), начинающихся с выплат (расходов). Говорить о том, что инвестиции всегда представляют собой платежи, можно весьма и весьма условно. В частности, ноу-хау, являющиеся инвестициями при проведении исследований и разработок, не всегда можно трансформировать в платежи.

В то же время понятие инвестиций, определяемых платежами, служит хорошим разграничением категорий «инвестиция» и «финансирование». В отличие от инвестиций финансирование представляет собой поток платежей, начинающихся с выплат, которые трансформируются в затраты и в дальнейшем приводят к поступлениям [5, c. 17].

При характеристике понятия «инвестиция», определяемого через имущество, исходным пунктом является баланс предприятия. Согласно этому определению инвестиции рассматриваются как процесс преобразования капитала (преимущественно денежного) в предметы имущества в составе активов предприятия, в том числе в ценные бумаги. При таком подходе к определению инвестиций «выпадают» вложения средств физических лиц (домашних хозяйств), в том числе и в ценные бумаги.

Комбинаторное понятие инвестиции основывается на представлении инвестиций как дополнительных вложений к уже имеющимся, средствам, т. е. это вложения, направленные на расширение бизнеса или создание условий для повышения эффективности его функционирования. Такой трактовки понятия инвестиции придерживается, в частности, Ж. Перар. Он выделяет следующие типы инвестиций:

- — инвестиции для замены или поддержания уровня оборудования;

- — инвестиции на расширение посредством увеличения производственных мощностей;

- — инвестиции на расширение деятельности посредством создания новых видов продукции;

- — инвестиции на научно-исследовательские работы;

- — инвестиции на продвижение товара и рекламу;

- — инвестиции на участие в капитале других предприятий;

- — инвестиции обязательного типа (инвестиции для предотвращения загрязнения окружающей среды, инвестиции в социальную сферу и т. п.);

- — стратегические инвестиции (инвестиции, связанные с поглощением предприятий или размещением капитала за рубежом) [9, c. 10].

Данная трактовка инвестиций жестко привязывает вложения к действующему предприятию (производственной системе) и фактически исключает из понятия инвестиции многочисленные вложения капитала, в том числе в первоначальную организацию бизнеса.

В основе диспозиционного понятия инвестиций заложено положение, в соответствии с которым процесс инвестирования предполагает связывание финансовых средств и тем самым уменьшение свободы распоряжения ими предприятием. Этот процесс, с одной стороны, зависит от внешних факторов, а, с другой — оказывает влияние на внешние факторы. Такие вложения могут характеризоваться как открытые системы, в которых реализация инвестиций влияет на функционирование других элементов системы, а на результаты инвестиций влияют решения, касающиеся других элементов системы.

Примером подобного рода отношений может служить взаимосвязь между инвестиционной сферой и сферой финансирования. Так, эффективность инвестиций предопределяется наличием финансовых ресурсов, находящихся в распоряжении предприятия. В свою очередь, привлечение финансовых ресурсов в распоряжение предприятия зависит от потенциальной эффективности инвестиционного проекта. Другим примером взаимосвязанных инвестиций являются вложения в производственную инфраструктуру, которые стимулируют и делают более эффективными вложения в другие сферы.

Общепринятым признаком классификации служит объект вложения. В соответствии с ним инвестиции делятся на реальные, финансовые, капиталообразующие и портфельные.

Реальными инвестициями считаются долгосрочные вложения средств в отрасли материального производства.

Финансовые инвестиции — это долгосрочные и краткосрочные вложения капитала в различные финансовые инструменты в целях получения дохода.

Капиталообразующие инвестиции чаще всего отождествляются с капитальными вложениями в основной капитал, а именно, в новое строительство, расширение, реконструкцию, техническое перевооружение действующих организаций, приобретение машин, оборудования, инструментов, нематериальных активов инновационного характера, связанных напрямую с операционной деятельностью организации.

Портфельные инвестиции представляют собой вложения средств в долгосрочные ценные бумаги (акции, облигации, и др.) [12, c. 18].

Классификация инвестиций по признаку объекта вложения не только показывает сферы инвестиционной деятельности, но и определяет метод анализа для выбора наилучшего инвестиционного решения.

По участию в инвестиционном процессе инвестиции подразделяются на прямые и непрямые.

К прямым относятся инвестиции, осуществляемые юридическими и физическими лицами, владеющими организациями или имеющими право на участие в их управлении. Они подразделяются на взносы в уставный капитал и на приобретение долгосрочных ценных бумаг.

К непрямым относятся инвестиции, осуществляемые через финансовых посредников.

Инвестирование организации проводится в течение всего ее жизненного цикла. Анализ тенденций инвестиционной активности на отдельных этапах жизненного цикла позволяет оценить эффективность принимаемых инвестиционных решений и выбрать будущую стратегию инвестирования. Для этого может быть использована предлагаемая рядом экономистов классификация инвестиций по характеру осуществляемых мероприятий:

- — нетто-инвестиции, проводимые в начале жизненного цикла организации при ее образовании;

- — реинвестиции — полученные денежные средства в результате продажи продукции (работ, услуг), вновь направляются на воспроизводство основных фондов, повышение технического уровня предприятия и освоение новой продукции и новых рынков;

- — брутто-инвестиции, применяемые как суммы нетто-инвестиций и реинвестиций.

Для принятия правильных решений при анализе и планировании инвестиций необходимо учитывать то, что они могут влиять друг на друга в процессе реализации и степень этого влияния важна. Поэтому в зависимости от возможной взаимосвязи инвестиционных решений инвестиции можно рассматривать в виде:

- — не зависимых друг от друга, когда одно инвестиционное решение не исключает другого;

- — зависимых друг от друга;

- — альтернативных, когда необходимо выбрать одно из нескольких инвестиционных решений;

- — взаимодополняющих, требующих постоянного дополнительного вложения средств после принятия основного инвестиционного решения;

- — безвозвратных, осуществляемых на проекты, не давшие положительного результата [5, c. 38].

Для обеспечения соответствия инвестиционной политики организации ее стратегии инвестиции можно сгруппировать по основным направлениям их осуществления:

- — сохранение позиций на рынке путем повышения качества, расширение ассортимента производимой продукции;

- — снижение затрат на производство продукции;

- — освоение новой продукции, завоевание новых рынков.

Приведенная группировка не безусловна для любой организации, поскольку зависит от ее стратегических целей, корректируемых в соответствии с изменением рыночной ситуации.

Классификация инвестиций позволяет оценить их структуру. Традиционно анализируют производственную структуру инвестиций, воспроизводственную, технологическую и территориальную структуры капитальных вложений.

Производственная структура как соотношение инвестиций, направляемых на различные объекты, позволяет представить будущую картину производственной диверсификации организации.

Капиталообразующие инвестиции осуществляются в форме капитальных вложений в основной капитал. Для анализа, контроля и планирования интенсивного воспроизводства основных фондов и оценки рациональности распределения капитальных вложений по стадиям технологического цикла строительного производства традиционно рассматриваются их воспроизводственная и технологическая структуры.

Воспроизводственная структура капитальных вложений характеризует их соотношение между новым строительством, расширением, реконструкцией и техническим перевооружением действующих организаций. Ее анализ в динамике позволяет определить технические и технологические приоритеты организации, планировать дальнейшее воспроизводство основных фондов.

Технологическая структура капитальных вложений отражает их соотношение по проектно-изыскательским работам, содержанию дирекции строящегося объекта, строительно-монтажным работам, приобретением нового оборудования для строящейся организации. Она показывает рациональность принятия технических решений в процессе создания материально-технической базы организации.

Оценка структуры инвестиций служит одним из инструментов контроля за осуществлением инвестиционного процесса в организации (на предприятии).

Инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект. Инвестиционная деятельность — вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта.

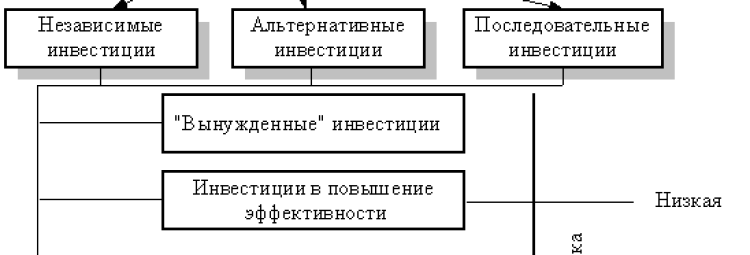

В коммерческой практике принято различать следующие типы инвестиций (рисунок 1):

- — инвестиции в основные средства;

- — инвестиции в нематериальные активы;

- — инвестиции в денежные активы.

Под денежными активами понимаются право на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, облигации, акции и т.д.

Инвестиции в основные средства и нематериальные активы принято называть инвестициями в реальные активы. Оба типа инвестиций имеют большое значение для сохранения жизнеспособности предприятия и его развития.

Рисунок 1 — Классификация инвестиций

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т.е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести в следующие основные группы:

- 1. «Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей среды, охраны труда, безопасности товаров, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования управления;

- 2. Инвестиции для повышения эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

- 3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

- 4. Инвестиции в создание новых производств. Такие инвестиции обеспечивают создание новых предприятий, которые будут выпускать ранее не изготавливавшиеся предприятием товары (или оказывать новый тип услуг) либо позволяет предприятию предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для него рынки;

- 5. Инвестиции в исследования и инновации [10, c. 54].

Каждому виду инвестиций, соответствует определенный уровень риска, с которым они сопряжены.

Инвестиции в реальные активы можно также представить следующим образом:

- 1. Независимые инвестиции, когда инвестиции осуществляются независимо друг от друга, т.е. выбор одного инвестиционного проекта не исключает также выбора какого-либо другого.

- 2. Альтернативные инвестиции. Инвестиции связаны таким образом, что выбор одной из них будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы. Такие инвестиционные проекты являются взаимоисключаемыми. Это обстоятельство имеет важное значение в условиях ограниченности источников финансирования капиталовложений.

- 3. Последовательные инвестиции. Крупные инвестиции в завод или в оборудование обычно порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при принятии инвестиционного решения.

Корпоративные финансы экзамен / №53 Сущность и значение инвестиций в деятельности корпораций

№53 Сущность и значение инвестиций в деятельности корпораций.

Инвестиция — это долгосрочное вложение капитала в денежной, материальной или нематериальной формах в объекты предпринимательской деятельности либо в финансовые инструменты в целях получения большего дохода (прибыли), а также обеспечения возрастания капитала. Инвестиции являются главным способом развития, реализующим стратегию хозяйствующего субъекта в бизнес-деятельности.

Инвестиционная деятельность согласно федеральному закону «Об инвестиционной деятельности» — вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта.

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Субъектами, т.е. инвесторами, которыми осуществляется инвестиционная деятельность, могут быть государственные органы и органы самоуправления, физические и юридические лица, объединения юридических лиц на основе договора, которые не имеют статуса юридического лица, иностранные инвесторы. Инвестиционная деятельность подразделяется: на вложения в группу проектов – портфельные инвестиции, и вложения в конкретный долгосрочный проект – реальные инвестиции.

Как экономическая категория инвестиции выполняют важнейшие функции, без которых невозможно нормальное, экономически эффективное развитие страны. Именно инвестиции в значительной мере формируют будущее страны в целом, отдельных ее регионов, каждого хозяйствующего субъекта — инвестиции, произведенные сегодня, являются основой завтрашнего благосостояния. В свою очередь, современное экономическое состояние во многом предопределено прошлыми инвестициями.

Значение инвестиций заключается в том, что реализация их функций является необходимым условием и основой следующего:

— структурная перестройка общественного производства, сбалансированного развития всех отраслей хозяйства;

— ускорение научно-технического прогресса;

— обеспечение обороноспособности государства;

— развитие финансовых рынков, банковской сферы;

— повышение качества товаров и услуг, обеспечение их конкурентоспособности;

— охрана природной среды, решение экологических проблем;

— увеличение занятости населения, снижение уровня безработицы;

— развитие социальной сферы (образование, здравоохранение, культура, спорт, жилищное строительство, социальное обеспечение и т.д.).

Источники: http://works.doklad.ru/view/oRsV6-ejEuU.html, http://studwood.ru/1428673/finansy/investitsionnaya_politika_korporatsii_suschnost_klassifikatsiya_investitsiy, http://studfiles.net/preview/4269592/