Discovered

Деньги, банки, страхование, экономика и бизнес

Инфляционный риск

Инфляционный риск (inflation risk) — один из видов финансовых рисков, заключающийся в возможности обесценения денежных активов, а также доходов и прибыли предприятия в связи с ростом инфляции. Так как этот вид риска носит постоянный характер и сопровождает все финансовые операции предприятия в условиях инфляционной экономики, в финансовом менеджменте его расчету и формам страхования уделяется особое внимание.

Одним из методов страхования инфляционного риска является включение в состав предстоящего номинального дохода по финансовым операциям размера инфляционной премии. В тех случаях, когда прогнозирование темпов роста инфляции затруднено, размер реального дохода по финансовой операции может быть заранее пересчитан в одну из «сильных» (т.е. в наименьшей степени подтвержденных инфляции) свободно конвертируемых валют с обратным пересчетом в национальную валюту по действующему валютному курсу на момент проведения расчетов.

Инфляционный риск также называется риском покупательной способности (purchasing-power risk) — риск того, что изменения реальной доходности после внесения поправок на инфляцию будут отрицательными.

Инфляционный риск — это риск того, что доходность инвестиций или стоимость активов обесценится в результате инфляционного роста цен. Оценка эффективности инвестиций без учета инфляционной составляющей показывает номинальный доход. Инвестору следует обращать внимание на динамику покупательской способности инвестиций, т.н. реальную доходность.

Инфляционному риску более подвержены долговые инструменты. Акции медленнее реагируют на инфляционные факторы, чем облигации. Если темпы и уровень инфляции велики, то она может свести на нет или даже превзойти размеры дохода, полученного по фиксированным ставкам. Поэтому возможна даже такая ситуация, когда облигации обесцениваются еще быстрее, чем деньги, а акции, за которыми стоят реальные активы, наоборот, растут в цене. Для держателей обеспеченных облигаций ситуация различается в зависимости от вида обеспечения; обеспечение недвижимостью в этих условиях оказывается наиболее надежным.

ИНФЛЯЦИОННЫЙ РИСК

Связь процентной ставки с уровнем инфляции

Риск изменения покупательской способности денег, более известный как инфляционный риск, предопределяется главным образом темпами инфляции в стране, что отрицательно сказывается на сбережениях граждан, а также на стоимости ценных бумаг с фиксированным доходом.

Например, вы в возрасте 25 лет отложили 200 у.е. и инвестировали их из расчета 8% годовых. Вам приятно, что это вложение — 200 у.е. к тому времени, когда вам исполнится 60 лет, возрастут до Р, = 200(1 + 0,08) 35 = 2957 у.е. Вместе с тем вещи, которые вы покупаете сегодня, к тому времени будут стоить гораздо больше. Например, если цены на все товары и услуги, которые вы хотите купить, будут подниматься на 8% в год на протяжении последующих 35 лет, то на ваши 2957 у.е. вы сможете купить не больше, чем на 200 у.е. сегодня, т.е. вы ничего не выиграете. Поэтому, для того чтобы принимать действительно разумное решение о долговременных инвестициях, вы должны учитывать как процентную ставку, так и уровень инфляции. Простые акции, дивиденды по которым не являются постоянной величиной, застрахованы от инфляции, так как с ростом ее темпов увеличивается и прибыль, из которой выплачиваются дивиденды. Кроме того, действенным средством страховки (хеджирования) против инфляции является выплата дивидендов в виде акций. По облигациям и сбережениям на счетах в банках выплачивается меньший доход по сравнению с простыми акциями, однако здесь и гораздо меньше риск потери первоначального капитала. Вместе с тем риск уменьшения покупательской способности денег вследствие инфляционного воздействия для всех видов инвестиций весьма высок.

Для учета соотношения между процентной ставкой и уровнем инфляции следует различать номинальную процентную ставку iH, выраженную в той или иной валюте без поправки на инфляцию, и реальную процентную ставку i, корректирующую номинальную на уровень инфляции.

Общая формула, отображающая соотношение реальной ставки доходности, номинальной процентной ставки и уровня доходности, имеет следующий вид:

Если использовать соотношение годовых процентных ставок (APR) с непрерывным начислением процентов, то выражение (4.7.2) принимает вид:

Так, если номинальная APR 8% годовых и уровень инфляции 6% (с учетом непрерывного начисления), то реальная ставка будет равна ip = 8 — 6 = 2% годовых, начисляемых непрерывно.

Инструмент с фиксированным доходом, который в номинальном выражении является надежным, в реальном выражении несет определенную степень риска. Например, представим, что банк предлагает вкладчикам безрисковую годовую процентную ставку в размере 8%. Поскольку на текущий момент будущий уровень инфляции заранее неизвестен, в реальном выражении помещение денег на данный банковский счет будет рискованным.

Для нашего случая ожидаемая реальная ставка доходности будет:

или 1,89% годовых. Если же уровень инфляции окажется выше 6%, то и реальная ставка будет меньше 1,89%.

Итак, инфляционный риск — риск того, что полученные доходы в результате высокой инфляции обесцениваются быстрее, чем растут (с точки зрения покупательской способности). Один из методов минимизации инфляционного риска — включение в состав предстоящего номинального дохода по финансовым операциям размера инфляционной премии. В случаях, когда прогнозирование темпов роста инфляции затруднено, размер реального дохода по финансовой операции может быть заранее пересчитан в одну из стабильных конвертируемых валют с обратным пересчетом в национальную валюту по действующему валютному курсу на момент проведения расчетов по финансовой операции.

В современных условиях в каждой отрасли промышленности господствуют несколько крупных компаний, которые, согласуя свою деятельность, диктуют условия на рынке. Особенно четко это проявилось в ценообразовании путем установления системы прейскурантных цен. Все крупные компании какой-либо отрасли ориентируются на цены, устанавливаемые наиболее крупной компанией.

Согласование уровня цен между компаниями и формирование их крупными компаниями на основе стремления к получению прибыли приводит к постоянному повышению уровня цен. Они устанавливаются с учетом издержек производства с такой накидкой на прибыль, которая обеспечила бы целевую норму прибыли при предполагаемых загрузке производственных мощностей, объеме производства и реализации продукции. В издержки монополии включают также выплачиваемые налоги, что ведет к росту цен.

Инвестиционные риски

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует). Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход. Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в финансовые пирамиды, надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

Виды инвестиционный рисков.

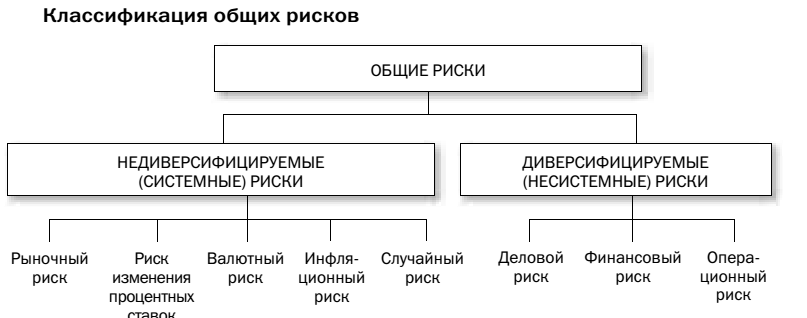

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства. Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены. В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск. Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании. Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — брокера, управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

Снизить системные риски можно с помощью диверсификации — покупки не связанных друг с другом активов, например, акций разных компаний. Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%. Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде. Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом». Лучше всего от такого риска защищены акции и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям. При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке. Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на рынок акций. Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть. Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ. Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи. Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива. Для оценки рыночного риска используют волатильность, то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив. Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

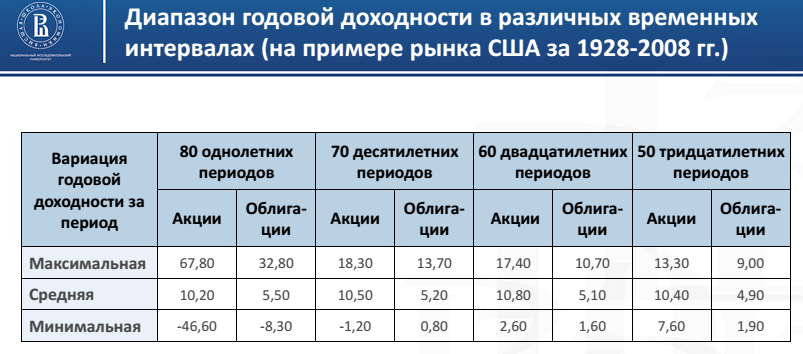

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

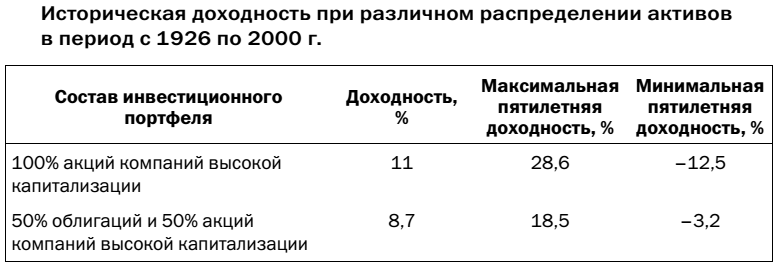

Другой способ снижения рыночного риска — грамотное распределение активов в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился. Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%.  Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

Источники: http://discovered.com.ua/glossary/inflyacionnyj-risk/, http://studref.com/356668/ekonomika/inflyatsionnyy_risk, http://activeinvestor.pro/investitsionnye-riski/