Инвестиционные и текущие затраты;

Затраты. Общий подход.

Классификация затрат

Здесь мы рассмотрим основные термины и концепции учета затрат. Опираясь на них, продемонстрируем разнообразие целей, которым служат учетные системы.

Затраты — потраченные деньги для достижения определенной цели.

Расходы –потраченные ресурсы для достижения определенной цели.

Существует два этапа определения затрат в учетных системах:

Этап 1. Сбор затрат — аккумулирование по какой-либо «натуральной» классификации — материалы, труд и т.п.

Этап 2. Отнесение затрат на объект затрат.

Объект затрат – это объект, на который затрачены какие – либо ресурсы.

График 5. Примеры объектов затрат.

Напомним, что менеджеры относят затраты на выбранный объект затрат, чтобы принять эффективное управленческое решение. Например, затраты могут собираться на отдел (центр ответственности), чтобы оценить эффективность его деятельности. Аналогично, затраты могут собираться по продукту или покупателю для проведения анализа рентабельности данного продукта или клиента.

На протяжении всего существования любой компании она должна производить расходование средств на различные цели. Возьмем к примеру торговца, который нуждается среди прочих вещей в помещении для своей работы. Кроме того, он будет нести затраты на освещение и отопление, а также на выплату заработной платы и жалования своему персоналу. Покупка помещений классифицируется как капитальные затраты. С другой стороны, затраты, понесенные им для покупки товаров, классифицируются как текущие затраты и представляют собой затраты на ведение дел.

Инвестиционные затраты —определяются как сумма инвестиций в основной капитал (капитальные затраты) с учетом налога на добавленную стоимость (далее – НДС) и затрат под прирост чистого оборотного капитала.

Инвестиции в основной капитал представляют собой ресурсы, требуемые для строительства, реконструкции, приобретения и монтажа оборудования, осуществления иных предпроизводственных мероприятий, а прирост чистого оборотного капитала соответствует дополнительным ресурсам, необходимым для их эксплуатации.

Инвестиционные затраты – капиталовложения фирм, компаний.

К инвестиционным расходам относятся:

· окончательные закупки предпринимателями машин, оборудования и станков для производственного использования,

В конце учетного периода такие затраты будут показываться на лицевой стороне баланса под заголовком соответствующего основного актива.

Текущие затраты — можно определить как затраты, понесенные для получения прибыли или для поддержания доходности компании. Выгода от этих затрат используется в текущем отчетном периоде. Текущие затраты состоят из расходов компании на повседневные нужды.

Примерами текущих затрат являются:

· заработная плата и жалование

· годовое начисление износа основных средств

· плата за освещение, отопление, арендная плата и коммунальные сборы и др.

Пример:

Для каждой из следующих статей укажите, должны ли затраты капитализироваться (С) т.е. показываться в балансе, или учитываться как текущие (RE) т.е. немедленно списываться в счет прибылей и убытков.

Инвестиционные издержки

Размер инвестиционных издержек во многом определяет эффективность проекта. Их объективная оценка является непременным условием успешного претворения в жизнь проекта. Реализация даже самых доходных проектов становится невозможной, если нет достаточного объема финансирования.

Инвестиционные издержки определяют постоянные активы по трем направлениям: предынвестиционные затраты. Они включают в себя затраты на разработку ТЭО (проектно-изыскательские работы, проведение необходимых исследований), а также затраты по отводу и освоению земельного участка и др.; капитальные затраты, подлежащие освоению в инвестиционный период: затраты на строительно-монтажные работы и приобретение оборудования для создания объектов основного производственного назначения, объектов производственной инфраструктуры, объектов непроизводственного назначения; предпроизводственные затраты: пусконаладочные расходы и др.

Итоговые данные всех расчетов, связанных с определением размера

инвестиционных издержек, должны быть представлены в специальной таблице. Каждая строка такой таблицы обосновывается детализированными расчетами, сметами затрат.

Расчет затрат на создание постоянных активов упрощается при разработке проекта обновления или расширения действующего производства.

Экономическая информация по проекту, в том числе и об инвестиционных издержках, определяется на базе технико-технологической информации по данным разработки технического проекта. В таком проекте, исходя из обоснованных показателей по объему и номенклатуре продук

ции и особенностей предназначенной к производству продукции, устанавливаются технология производства и на этой основе состав и количество необходимого оборудования, размеры производственных площадей, размеры земельного участка под сооружаемые объекты, объемы строительно-монтажных работ и т. д.

Ряд затрат, таких как расходы на проведение маркетинговых исследований, организацию тендеров, затраты на выплату страховых взносов в период строительства, на содержание аппарата управления компании, подготовку кадров, обеспечение технического надзора и т. п., хотя их и называют в литературе капитальными, не увеличивают стоимости основного капитала, их выделяют в самостоятельную группу — некапита- лизируемые издержки. Эти расходы могут быть весьма значительными.

Размер каждой статьи некапитализируемых издержек определяется обычно на основе специальных расчетов, заключенных договоров по страхованию, обучению и т. д. На стадии предварительного техни- ко-экономического обоснования инвестиционного проекта эти затраты могут рассматриваться укрупненно, на основе средних величин, имеющих место на предприятиях-аналогах или объявленных организациями, занимающимися оказанием такого рода услуг.

Следует обратить внимание на то, что некапитализируемые затраты по действующему порядку отнесения затрат на формирование основного капитала не включаются в его стоимость. Но эти затраты входят в состав объема потребных финансовых ресурсов для создания объектов по проекту. В последующем данное различие должно быть учтено при расчете ряда экономических показателей. Например, при составлении бюджета реализации инвестиционного проекта (финансового плана) учитывается вся сумма инвестиционных издержек, а при расчете размера амортизации основных фондов принимается во внимание стоимость основного капитала, т. е. инвестиционных издержек за вычетом некапитализируемых затрат.

В инвестиционном проекте может предусматриваться использование бывшего в употреблении, но приемлемого по техническим характеристикам имущества (технологическое оборудование, производственные задания, транспортные средства и т. п.). Такое имущество имеет балансовую оценку, известна степень его износа. Однако затраты на его приобретение в прошлом не могут быть приняты в качестве оценки для включения в состав инвестиций по новому проекту

Имущество, бывшее в эксплуатации и вкладываемое в новый проект, рекомендуется учитывать в составе инвестиций по так называемой альтернативной стоимости.

Альтернативная стоимость отражает максимальную дисконтированную упущенную выгоду от альтернативного варианта использования этого имущества.

При оценке альтернативной стоимости следует рассмотреть и оценить такие альтернативные варианты: продажа; передача в аренду; вложение в другой проект.

По всем перечисленным вариантам по общественной методике следует провести расчеты возможного дисконтированного дохода (норму дисконта здесь можно принять на уровне нормы дохода инвестора по проекту).

Вариант, который характеризуется наибольшей величиной дисконтированного дохода, должен быть принят для оценки бывшего в употреблении (в эксплуатации) имущества в новом проекте.

Пример 5.1. Расчет альтернативной стоимости имущества

Рассматриваются три варианта определения стоимости оборудования.

Вариант 1. Реализация оборудования — 2000- Затраты на предпродажную подготовку — 80.

Упущенная выгода от продажи составляет: 2000 — 80 = 1920.

Вариант 2. Сдача оборудования в долгосрочную аренду на 6 лет. Затраты на ремонт перед сдачей в аренду — 60. Арендные платежи вносятся

вперед раз в полугодие в размере 200.

Е = 0,1.

Упущенная выгода от аренды составляет:

4J,_200 60 = 2092.

f<(l+0,l)'

Вариант 3. Использование оборудования в альтернативном проекте.

Методика оценки альтернативной стоимости по этому вопросу заключается в следующем. Проводятся расчеты ЧДД проекта в двух вариантах. В первом оценка ЧДД проводится исходя из предположения, что бывшее в употреблении имущество передается в проект на безвозмездной основе. Во втором этот же проект оценивается исходя из предположения, что в проект вовлекается аналогичное по технологическому назначению, но новое оборудование с соответствующей ценой. Разность полученных оценок ЧДД даст стоимостную характеристику упущенной выгоды.

Упущенная выгода, таким образом, определяется по формуле:

(5.5)

где Даи — ЧДД альтернативного проекта, исчисленный при условии безвозмездного вложения оборудования в проект; Да — ЧДД альтернативного проекта, исчисленный при условии реализации этого проекта с аналогичным новым оборудованием.

В нашем примере Дап составил 6000, Да — 4200. Отсюда: Bv = 6000 — — 4200 = 1800. Сравнение трех вариантов возможного использования оборудования показывает, что второй вариант дает наиболее высокую оценку упущенной выгоды (1920,2092,1800). Данную оценку и следует принять в качестве альтернативной стоимости, т. е. но этой цене включить в проект оборудование, уже бывшее ранее в эксплуатации.

Инвестиционные издержки должны быть распределены во времени. Впоследствии этот календарный план найдет воплощение при составлении реального потока денежных средств — основы финансового планирования и расчетов экономической эффективности.

Календарное распределение инвестиционных издержек приводится в соответствие с намеченным календарным графиком выполнения предынвестиционных работ, работ по отведению участка земли, переговоров с поставщиками оборудования о его приобретении, строительными организациями, проведения строительно-монтажных работ и пр.

Календарный план выполнения работ и необходимые инвестиционные издержки могут быть представлены по форме табл. 5.3.

Таблица 5.3. Календарный план выполнения работ

/>Нумерация всех этапов, включая приобретение активов, должна быть сквозной. Принимая во внимание, что некоторые этапы работ могут выполняться одновременно с другими, необходимо указать, какие из перечисленных этапов ограничивают выполнение текущего этапа, т. е. являются для него лимитирующими. Например, нельзя производить монтаж и наладку технологического оборудования, пока не построено здание цеха, в котором оно должно работать.

По данным о дате начала и сроках выполнения работ в днях стоимость таких работ группируется в разрезе последовательно чередующихся кварталов и годов инвестиционного цикла, т. е. определяется размер инвестиционных затрат по работам, приходящимся на I, II и последующие кварталы первого года, затем в целом за первый год. Затем так же по второму году и последующим годам инвестиционного

цикла, если, разумеется, на протяжении этого периода предусматриваются инвестиционные затраты.

Итоговые сведения календарного плана служат основанием для распределения инвестиционных затрат во времени по годам инвестиционного цикла.

При подготовке информации об инвестициях в основной капитал учитываются следующие обстоятельства: объемы затрат приводятся в текущих ценах с НДС в валюте, в которой они осуществляются, и в’единой для расчета бюджета эффективности; учитываются как первоначальные инвестиции, так и последующие, в том числе на рекультивацию земель после начала эксплуатации и на замену выбывающего оборудования, определяемую на основании его сроков службы; на последних шагах расчетного периода в составе инвестиций должны учитываться затраты, связанные с ликвидацией объекта предпринимательской деятельности, включая затраты на демонтаж оборудования, защиту и восстановление среды обитания и т. д.; если проектом предусмотрено строительство объекта в несколько очередей (пусковых комплексов), необходимо сроки (шаги расчета) ввода в действие, стоимость, износ и структуру производственных фондов показывать раздельно по этим пусковым комплексам.

Инвестиционные издержки (за вычетом некапитализируемых затрат) формируют размер основного капитала по проекту и являются носителем информации, используемой для расчета амортизационных затрат, относимых на затраты по производству продукции.

Расчет амортизации рег ламентируется Налоговым кодексом РФ, гл. 25, ч. 2, ст. 259. Амортизацию начисляют линейным и нелинейным методами. Линейный применим к зданиям, сооружениям, передаточным устройствам, а также к любым группам основных средств с нормативным сроком свыше 20 лет. Для остальных групп основных средств разрешено использовать один из двух методов.

Нелинейный, или ускоренный, метод амортизации весьма привлекателен с позиции повышения эффективности инвестиций. Нелинейный метод позволит намного быстрее, чем применяемый раньше линейный метод, списать затраты по приобретению основных средств и сократить тем самым налогооблагаемую базу для расчета прибыли.

Структура издержек и результатов инвестиционного проекта

Калькуляция издержек предназначена для измерения планируемых издержек на материалы, окладов и зарплаты, а также других расходов, которые имеют место при производстве и маркетинге товаров и услуг, создаваемых в соответствии с проектом. Эти предполагаемые издержки исследуются с тем, чтобы попытаться установить взаимосвязь между ними и уровнем деловой активности по проекту, для чего необходимо определить переменные и постоянные издержки. С помощью этой информации можно составить план прибыли, который определяет взаимозависимости величин издержек, объема производства и прибыли. Изменение прибыли включает разграничение издержек, относящихся кпроданным единицам продукции, от издержек, относящихся к единицам продукции, хранящимся в качестве запасов. И, наконец, для определения рациональных продажных цен требуется знание издержек и их взаимосвязей с объемом продаж. Ожидаемые издержки, планируемые для нормальной производственной мощности, позволяют установить цены на товары и услуги для возмещения издержек и получения нормативной прибыли.

Прогноз экономических показателей инвестиционного проекта базируется на результатах оценки рыночных перспектив реализации технологий, лежащих в основе проекта, и предназначен для определения финансовой состоятельности проекта. Финансовая состоятельность заключается в способности фирмы своевременно и полном объеме выполнять финансовые обязательства, возникающие в связи с реализацией проекта, с одной стороны, и с другой — в получении прибыли, не меньшей, чем она могла бы быть получена при наилучшем альтернативном использовании предпринимательских усилий и вкладываемого в проект капитала.

Первый из этих факторов требует соблюдения положительного сальдо баланса поступлений и платежей денежных средств в течение инвестиционного периода, а второй — положительной оценки экономической эффективности инвестиций в проект.

В состав экономических показателей проекта включаются:

— инвестиционные затраты (капиталовложения), определяющие величину начальных инвестиций в проект на прединвестиционной и инвестиционной стадиях;

Инвестиционные издержкипредставляют собой совокупные затраты, осуществляемые инвестором на предынвестиционной и инвестиционной фазах проекта. Сумма инвестиционных издержек отражает потребность проекта в инвестиционных ресурсах в период от начала проекта до момента ввода создаваемого объекта в эксплуатацию.

Нормативные (расчетные) издержки, представляющие предварительно рассчитываемые издержки, могут определяться заранее и впоследствии сравниваться с фактическими издержками.

Фактические издержки учитываются в хронологическом порядке. В системе анализа хозяйственной деятельности могут использоваться как фактические, так и расчетные издержки.

Классификация издержек необходима, чтобы облегчить планирование издержек при составлении бюджета и сделать возможным определение статей издержек, которые могут оказаться критическими для осуществления проекта.

На предынвестиционной фазе проекта, необходимо осуществить определенные расходы. Состав издержек предынвестиционной фазы представлен в таблице 5.1

Таблица 5.1 Издержки предынвестиционной фазы реализации проекта

Принципиальной особенностью предынвестиционных затрат является их нерелевантный характер — сумма предынвестиционных издержек не должна оказывать влияния на принятие решения о целесообразности инвестирования в рассматриваемый проект. Если оценочное заключение не подтверждает жизнеспособность проекта, следует отказаться от дальнейшего вложения средств в данный проект.

Разработка ТЭО открывает инвестиционную фазу проекта. Издержки инвестиционной фазы определяются

· во-первых, перечнем видов работ, осуществляемых до ввода объекта в эксплуатацию,

· во-вторых, суммой инвестиций в оборотный капитал.

Издержки инвестиционной фазы представлены в таблице 2.

Таблица 2. Издержки инвестиционной фазы

— текущие затраты по проекту, определяющие источники, сроки и размеры платежей денежных средств, производимых хозяйствующим субъектом в процессе реализации проекта на его эксплуатационной стадии.

В состав платежей включаются

· производственно-сбытовые издержки по проекту;

· платежи за кредиты и займы;

· прочие платежи из прибыли, включая выплату дивидендов акционерам.

Для оценки денежных потоков проекта на эксплуатационной фазенеобходимо рассчитать издержки производства.

В инвестиционных исследованиях часто рассматриваются только общие издержки производства, которые необходимо потом разбивать на главные статьи издержек, а именно:

· топливо и энергия на технологические цели;

· основная заработная плата производственных рабочих;

· дополнительная заработная плата производственных рабочих;

· отчисления на социальное страхование;

· расходы на содержание и эксплуатацию оборудования;

· прочие производственные расходы;

Для инвестиционного анализа необходимо осуществить выделение переменных и постоянных издержек производства. Особое внимание необходимо уделить такой статье постоянных затрат, как амортизационные отчисления. Расчет денежного потока проекта строится на учете только реальных, т. е. действительно осуществляемых затрат. Амортизационные отчисления не являются реальными затратами — они представляют собой инвестиционные издержки (отток реальных денег в течение инвестиционной фазы), а не производственные (отток реальных денег в период производства). Амортизационные расходы влияют на чистые потоки реальных денег, поскольку чем выше амортизационные отчисления, тем ниже облагаемая налогом прибыль и тем меньше отток реальных денег, соответствующий налогу на прибыль.

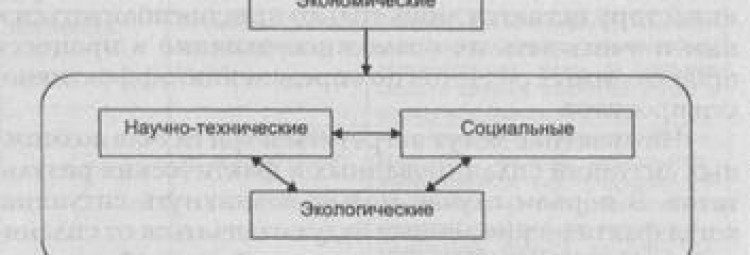

Основные виды результатов от реализации инвестиций

Результаты (эффект) от инвестиционной деятельности организаций являются многоаспектными. Условная взаимосвязь отдельных видов, получаемых результатов от инвестиционной деятельности, в общем случае приведена на рис. 9.2.

Приведенные результаты являются разнокачественными, но взаимосвязанными. Они могут характеризовать результаты инвестиционной деятельности раздельно или совместно, но всегда только по присущим им критериям и показателям. Поэтому попытки ряда авторов суммировать приведенные результаты являются неправомерными.

При оценке эффекта от инвестиционной деятельности (проектов) одной из главных проблем является выбор критериев и системы показателей, с помощью которых осуществляется расчет получаемых результатов. Это связано с тем, что рассчитывая эффект по одним показателям, можно получить определенный результат, а рассчитывая по другим показателям, можно получить другой результат.

В условиях рыночных отношений должно соблюдаться требование принятия гибких решений в происходящих экономических процессах, которые позволяли бы обеспечивать значительное повышение эффективности инвестиций. Одним из наиболее оптимальных подходов к принятию гибких решений является критериальный подход. Это объясняется тем, что в основу критериального подхода заложены следующие критерии рациональности:

Экономические результаты инвестиционной деятельности организации представляют собой систему показателей, которые отражают соотношение затрат и результатов каждого из участников инвестиционных проектов. Основными рыночными критериями в этом случае являются максимизация доходов и устойчивость в конкуренции. Эти критерии предопределяют при оценке экономической эффективности следующие аспекты:

■ определение рыночной потребности в объемах реализуемой продукции, необходимых инвестициях, текущих затратах;

■ определение интегрального показателя эффективности.

Финансовые результаты проекта, определяющие источники, сроки и размеры поступлений денежных средств (наличных денег, поступлений на банковские счета или в кассу) хозяйствующему субъекту, осуществляющему реализацию проекта.

Источниками поступления денежных средств могут выступать:

· выручка от реализации продукции (услуг);

· кредиты и займы внешних агентов;

· акционерный капитал, привлекаемый за счет эмиссии акций;

· выручка от реализации активов, вовлекаемых в проект и оцениваемых на момент завершения проекта;

· прочие внереализационные доходы, связанные с реализацией проекта.

Научно-технические результаты от инвестиционной деятельности состоят из научных и технических результатов, в основном, при реализации инновационных проектов. Научный эффект является результатом фундаментальных и прикладных научных исследований и может быть определен через потенциальный экономический эффект. Научно-технический эффект определяется по результатам проведения прикладных исследований, опытно-конструкторских работ и освоения инноваций. Такой эффект определяется через ожидаемый экономический эффект. Исследования показывают, что 15% результатов проводимых прикладных исследований характеризуются потенциальным экономическим эффектом и 85-процентным ожидаемым экономическим эффектом. Проблемы оценки потенциального и ожидаемого экономического эффекта, а также методические подходы возможности такой оценки изложены в работе [17].

Социальные результаты способствуют удовлетворению потребностей человека и общества, не имеющих, как правило, стоимостной оценки (удовлетворение потребностей по обслуживанию рабочих мест, улучшение питания работников в столовых, удовлетворение эстетических условий и т. д.). Многие аспекты проявления социального эффекта измерить прямо или косвенно нельзя. Поэтому на практике приходится ограничиваться только качественными показателями. Как показывает опыт, чем значительнее социальное достижение, тем сложнее дать ему количественную оценку. В конечном итоге социальные результаты от инвестиционной деятельности организации в этом направлении косвенным образом отражаются в повышении производительности труда работников и увеличении получаемых доходов (прибыли).

Экологические результаты проявляются в снижении объемов загрязнения и концентрации вредных веществ в атмосфере, водной среде и почве. Эффект от инвестиций в экологические мероприятия в организации выражается в экономических и социальных результатах.

Экономические результаты от улучшения экологии окружающей среды состоят в экономии живого и овеществленного труда. В материальном производстве в организации это выражается в росте объемов выпускаемой продукции, снижении себестоимости продукции, повышении получаемой прибыли, сокращении расходов населения, которые идут на ликвидацию потерь от загрязнения окружающей среды.

Социальные результаты проявляются в сокращении заболеваемости работников предприятия, увеличении продолжительности жизни, улучшении экологического равновесия. Помимо этого социальные последствия от инвестиций в экологические мероприятия выражаются в сохранении заповедных зон и других охраняемых территорий.

Доходы и затраты, связанные с реализацией проекта, являются исходными показателями для прогноза денежного потока проекта.

Денежный поток образуется как совокупность денежных средств, реально поступающих на счета или в кассу хозяйствующего субъекта в результате реализации проекта (входной денежный поток) и выплачиваемых внешним агентам (выходной денежный поток).

Входной денежный поток (Cash In Flow — CIF) представляет собой финансовые результаты проекта.

Выходной денежный поток (Cash Out Flow — COF) включает инвестиционные издержки, определяющие величину начальных капитальных вложений в проект, а также текущие финансовые платежи по проекту, обычно включающие текущие издержки без учета амортизационных отчислений на внеоборотные активы, вовлеченные в проект, прочие текущие затраты. Амортизационные отчисления являются по форме номинальными денежными затратами, поскольку они включаются в состав затрат экономического субъекта, уменьшая налогооблагаемую прибыль, однако, реально они не выплачиваются внешним агентам и аккумулируются экономическим субъектом.

Чистый денежный поток (Net Cash Flow — NCF) определяется как разность между реальным притоком и реальным оттоком денежных средств, совершаемых в течение определенного интервала времени инвестиционного периода.

(2.1)

(2.1)

где  чистый денежный поток в интервале времени t;

чистый денежный поток в интервале времени t;

входной денежный поток в интервале t;

входной денежный поток в интервале t;

выходной денежный поток в интервале t.

выходной денежный поток в интервале t.

Инновационные проекты обычно характеризуются денежными потоками, имеющими различную интенсивность в течение отдельных интервалов инвестиционного периода. Причем, чистый денежный поток может быть отрицательным на инвестиционном этапе проекта, когда совершаются инвестиционные затраты по проекту, и принимают положительные значения на эксплуатационном этапе проекта, когда текущие поступления превышают размеры текущих платежей.

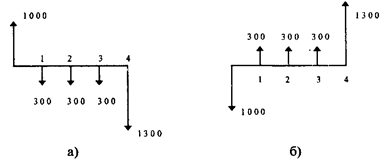

Для целей экономического анализа денежные потоки могут быть представлены как в табличной форме (см. пример в п. 2.3.6.), так и в графической форме (см. рис. 2.6, где показаны денежные потоки для кредитования суммы в 1000 руб. по ставке 30 % годовых при ежегодной выплате процентов). Как видно из диаграмм рис. 2.6, денежные потоки представляются в виде вектора, направленного вверх при получении денежных средств, и вниз — при платеже денежных средств.

Рис. 2.6. Диаграмма денежных потоков.

(а) — денежный поток должника, (б) — денежный поток кредитора.

Прогноз финансовых показателей следует производить дифференцирование по интервалам инвестиционного периода. В качестве интервала инвестиционного периода могут быть приняты месяц, квартал или год. При выборе конкретного интервала следует исходить, во-первых, из планируемой периодичности денежных поступлений и платежей, и, во-вторых, из приемлемой точности получения прогнозов по каждому интервалу. Для долгосрочных проектов рекомендуется использовать различную разбивку инвестиционного периода на интервалы. Так, в качестве интервала для первого года реализации проекта обычно принимаются месяц или квартал, а для последующих лет реализации —год.

46.8.209.61 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Источники: http://studopedia.su/17_31056_investitsionnie-i-tekushchie-zatrati.html, http://uchebnik.online/investirovanie-biznes-besplatno/investitsionnyie-izderjki-48516.html, http://studopedia.ru/2_73384_struktura-izderzhek-i-rezultatov-investitsionnogo-proekta.html