Доходность ПИФов. В какие ПИФы вложить деньги и стоит ли это делать?

Паевой инвестиционный фонд (ПИФ) – удобный инструмент для сохранения и преумножения капитала. Для того чтобы работать с ПИФами, не нужно быть финансовым экспертом, обладать внушительным стартовым капиталом и постоянно следить за инвестициями. Все, что вам необходимо – это правильно выбрать управляющую компанию (УК), подобрать инвестиционный фонд, (или несколько фондов) и вложить деньги в ПИФ.

На первый взгляд все достаточно просто, при этом основными наиболее актуальными для инвесторов на сегодня остаются вопросы «Как выбрать УК», и «Как вложить в ПИФ так, чтобы получать стабильный доход?».

ПИФы в России

Рынок коллективных инвестиций России относительно молод, если быть точнее, официально он начал свою историю с 21 марта 1996 года, когда был издан указ Президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Именно под этот указ подпадают паевые инвестиционные фонды.

ПИФ – является видом инвестиционного инструмента, который работает следующим образом: разные инвесторы, приобретая паи, вкладывают свои средства, которые аккумулируются в едином фонде под управлением профессиональных менеджеров УК, с целью получения прибыли. Образно ПИФ в Росси представляет собой некий инвестиционный портфель или «денежный мешок», состоящий из средств мелких пайщиков, который в последствие инвестируется в ценные бумаги, отрасли экономики, ценные металлы, недвижимость, индексы и другие активы. Изменение стоимости этих активов влияет на стоимость пая, а разница цены покупки и цены продажи и составляет доход или убыток инвестора. Деятельность паевых фондов регулируется законом РФ, а активы ПИФов и сами УК находятся под контролем специализированных депозитариев.

Сейчас в России существует достаточно много разных типов паевых фондов, и к основным из них относятся:

- ПИФы ценных бумаг: акций, облигаций и смешанных инвестиций;

- Отраслевые фонды;

- Индексные фонды;

- Фонды недвижимости и ипотечные фонды;

- Фонды денежного и товарного рынка;

- Венчурные фонды;

- Кредитные и рентные фонды;

- Фонды художественных ценностей.

В чем плюсы?

- ПИФы по защищенности и степени риска близки к депозитным вкладам в банке, но при этом могут обладать более высокой доходностью. То есть, по соотношению риск-доходность ПИФы – это переходный этап между депозитами и прямыми инвестициями в ценные бумаги.

- Второй плюс – при вложении денег в ПИФ не нужно постоянно следить за их дальнейшей судьбой и сидеть на новостной «игле» фондового рынка, поскольку вашими деньгами управляют профессионалы УК.

- И третье преимущество – это низкий порог входа. В среднем минимальная стоимость пая составляет примерно 2 000 рублей.

В чем риск?

Подвоха в инвестировании в ПИФы нет, и это правда. ПИФы – это действительно самый безопасный инвестиционный инструмент. Дело в том, что активы ПИФов хранятся в специализированных депозитариях, которые не только обеспечивают надежность и защиту средств, но и осуществляют контроль за инвестиционными операциями УК, чтобы последние соблюдали установленные законодательством ограничения и действовали в интересах своих клиентов (пайщиков).

Проще говоря, паевые фонды защищены, их деятельность регулируется на разных уровнях.

Однако, не стоит забывать, что ПИФ – это один из видов инвестирования средств, а инвестиций абсолютно исключающих риск не бывает.

Итак, главный риск вложения денег в ПИФы – это отсутствие стопроцентной гарантии, что конкретный вклад в конкретный ПИФ принесет прибыль. Ваш успех зависит от правильного выбора управляющей компании и соответственно самого ПИФа.

Какова доходность ПИФов сегодня, и в какие ПИФы стоит вложить деньги?

Какова доходность ПИФов в среднем? Стоит ли вкладывать в ПИФы? В какие ПИФы вкладывать деньги выгоднее всего? Это, пожалуй, самые популярные вопросы начинающих инвесторов. Но обо всем по порядку.

Итак, назвать среднюю доходность российского рынка коллективных инвестиций с одной стороны просто, а с другой достаточно нелегко. Дело в том, что в интернете всегда можно найти аналитический отчет с конкретной цифрой, как правило, она составляет 15-25% годовых. Но это приблизительные статистические данные, как говорят финансисты – «средняя температура по больнице». Рассчитывается она по элементарной среднеарифметической формуле, когда складываются доходности всех ПИФов и полученная сумма делится на количество фондов. В реальности на рынке коллективных инвестиций присутствует множество УК и паевых фондов с разными показателями доходности, поэтому называть конкретные проценты, как средний показатель прибыли – бессмысленно. Поскольку один фонд может показать доходность в 100% годовых, а другой – всего 2%. Зачем нужны усредненные данные, спросите вы? Скорее, для того, чтобы получить представление, сколько потенциально денег может заработать средний инвестор, вкладывая в конкретный вид инструмента. Также не стоит забывать, что вложение денег в ПИФы – проект долгосрочный, и минимальный период до получения прибыли здесь составляет 1 год. Дело в том что, при увеличении срока инвестиций в ПИФы, повышается потенциальная доходность, поскольку начинает работать сложный процент.

Как, наверное, уже стало понятным, рассчитать прибыль – не просто, но все же есть некоторые аспекты, благодаря которым можно ее предвидеть. Например, это поведение биржевых индексов. Как показывает статистика, «средние» ПИФы акций и смешенных инвестиций показывают доходность немного ниже доходности индекса. А если эти же фонды находятся под управлением первоклассной УК, то могут переигрывать рынок на 5-100% и больше. Для того чтобы сложилось правильное представление о доходности ПИФов, достаточно ознакомиться с рейтингами фондов, которые с легкостью можно найти в интернете.

Кстати, стоит обращать пристальное внимание на комиссию, которую берут УК за управление конкретным фондом. Минимальная ее цифра составляет 1,6% и выше, в зависимости от компании. Помните, чем выше комиссия, тем меньше ваша прибыль. Также большой размер комиссии говорит о том, что УК небольшая, не может позволить себе снизить процент и выживает за счет доходов инвесторов. Поэтому, выбирая ПИФы, сравнивайте их еще и по размеру комиссии.

После выбора УК изучите рейтинги доходности с их фондами за 1-3 года, и только потом принимайте решение. Конечно, немаловажное значение в выборе фонда играет тип, к которому он относиться.

В какие ПИФы можно вложить деньги и на что при этом обратить внимание?

Изучив «топ» фондов, можно заметить, что они различаются по виду активов, которые в них содержаться: бывают ПИФы недвижимости, акций, облигаций, смешанные, отраслевые, индексные и другие. Самой «осторожной» и, наверное, менее «интригующей» инвестицией, будет ПИФ облигаций, поскольку его доходность в среднем составляет 9-10%, что практически не отличает его от депозита. Но на него можно обратить внимание, как инструмент для диверсификации портфеля.

Более «азартная» и доходная инвестиция – ПИФ акций. Как уже упоминалось выше, такой фонд может обыграть рынок на 5-100%, при этом он является наиболее рискованным. Поэтому, вкладывая в ПИФ акций, следует помнить, что это долгосрочная инвестиция, минимум на год, и быть готовым к тому, что стоимость паев за этот период будет, как падать, как и расти. «Золотой серединой» можно назвать ПИФ смешенных инвестиций, который сочетает в себе все положительное от фондов акций и облигаций: стабильность, умеренный риск, отсутствие резких колебаний в цене пая. Но наряду со всеми плюсами, у этого типа фонда есть и существенный минус – если на рынке наблюдается положительная динамика, то этот ПИФ будет расти не так быстро, как ПИФ акций, а если на рынке царят отрицательные настроения, то может уйти в минус, вместе с фондом акций.

Стоит отметить, что отдельного внимания заслуживают отраслевые фонды. Если вы разбираетесь в отраслях экономики и уверены, что одна из них будет развиваться и расти, то вложение в подобные ПИФы может принести вам хорошую прибыль. Еще фонды могут быть открытыми и интервальными. В первом случае вы можете вложить в ПИФ деньги и забрать их в любой удобный вам момент. Здесь явным преимуществом является ликвидность. Во втором, погасить паи можно только в определенные промежутки времени, как правило, раз в квартал. Здесь главный плюс в том, что вы инвестируете в большее количество активов, что может принести больший доход, но в тоже время присутствуют повышенные риски

Также ПИФы различаются по стилю управления, которое может быть активным и пассивным. Активный способ – более прибыльный, но и очень рискованный. Успех здесь зависит от квалификации управляющего и насколько он способен обыгрывать рынок. Пассивный способ в данном случае более стабильный и в случае ошибки не несет с собой больших потерь.

Таким образом, видов фондов достаточно много и то, на каком из них стоит остановить свой выбор, решать только вам. Главное здесь – определить основную цель ваших инвестиций, на какой период и какую сумму вы готовы вложить и насколько вы готовы рисковать средствами. Как только вы сможете четко ответить себе на все эти вопросы, вы без труда выберите наиболее подходящий для вас вид ПИФа.

Где купить ПИФы?

Купить ПИФ можно как в офисах УК, так и у их агентов: банков, инвестиционных компаний и других финансовых организаций. Здесь стоит отметить, что лучше всего приобретать паи напрямую у УК, поскольку агенты, как правило, берут себе вознаграждение от привлеченных средств, то есть из ваших денег. И если это вознаграждение, например, составляет 0,4%, то ровно настолько же вы понижаете эффективность своей инвестиции.

Технически покупка ПИФов происходит следующим образом: вы приезжаете в офис УК и заявляете о желании приобрести паи определенного фонда. Затем вы заполняете анкету и заявление на открытие счета в данной УК, после чего между вами и компанией заключается договор купли-продажи. Физически оплата паев, как правило, производится путем перевода денежных средств с вашего рублевого счета на счет компании. Здесь также стоит обратить внимание на комиссию вашего банка. Если комиссия окажется достаточно существенной, имеет смысл открыть специальный счет для инвестиций у банка партнера компании.

Как правило, деньги зачисляются на счет УК в течение 3-х рабочих дней, а цена паев при этом остается той же, что была на момент заключения договора. Пайщиком вы становитесь в тот момент, когда ваши средства поступили на счет УК.

Предупреждение : предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

ПИФ (паф ой-ой-ой) — главный минус или как теряют деньги в паевых фондах

За последние время, посетив офисы нескольких банков, столкнулся с активным продвижением банковских продуктов под названием паевые инвестиционные фонды или по простому ПИФ. Сотрудники очень настойчиво предлагали воспользоваться возможностью вложиться в ПИФы и получать высокую доходность. В разы превышающую прибыль по банковским вкладам, с их очень скромным процентом — в районе 5-6 годовых.

Показывали различные цифры, графики доходности и сколько можно было бы заработать, если бы я вложил деньги год, 2 — 5 лет назад. На самом деле, данные впечатляли.

Десятки процентов прибыли за год-два.

И сразу возникало желание доверить свои кровные и поучаствовать в погоне за прибылью.

Доходность ПИФ за 2017 год

Доходность ПИФ за 2017 год

Статья для тех кто планирует, планировал или уже вложился в паевые фонды.

Подводные камни и главный недостаток инвестирования в ПИФы в России.

Чем интересен ПИФ

Для начала разберем (вспомним) — что же такое ПИФ? И чем он будет полезен для нас с вами?

ПИФ можно рассматривать как общий котел для всех инвесторов. Деньги собираются и на них покупаются различные активы (акции, облигации) в определенной пропорции. Каждый вкладчик или пайщик имеет определенную долю или пай. Пропорционально вложенным средствам.

Плюсы Пифов:

- простота;

- доступность;

- широкая диверсификация.

Если простыми словами, то для инвестирования в паевые фонды нужно заключить договор с управляющей компанией (УК) и внести деньги. И все.

Стоимость одного пая всего несколько тысяч рублей. Любой может стать владельцем (или совладельцем) фонда и получать доходность пропорционально внесенным средствам.

Покупая один пай за 2-5 тысяч рублей, вы вкладываете деньги в десятки или даже сотни различных компаний. И не только в российские, а по всему миру. Хотите Америку, пожалуйста. Германия, Китая, Англия или Япония. Нет проблем.

Звучит заманчиво. Желаете одновременно вложиться в большинство стран с развитой экономикой — легко. Правда для этого нужно чуть больше денег. Но в несколько десятков тысяч легко можно уложиться.

Можно конечно проделать все это самостоятельно. Любой человек может заключить договор с брокером и купить акции, интересующих компаний.

Но для этого нужно много денег. Очень много денег. Дополнительно потратив не один час (или даже несколько дней) своего времени.

В ПИФах все сделают за вас. Купил паи — получил пакет из нужных тебе акций. И больше ничего делать не надо.

Сравнение доходности

Но пусть вас не обнадеживает высокая доходность. Рынки нестабильны. И сегодняшние прибыли, никак не гарантируются в будущем. Но мы не об этом.

Для того, чтобы понять, насколько эффективно работают ваши денежки, нужно сравнить результат с каким-нибудь эталоном.

Проще всего это сделать сравнивая индексные ПИФы. Все УК покупают акции в той же пропорции, в какой они находятся в индексе.

Например, ПИФ Сбербанк-Америка полностью копирует индекс S&P 500, в который входят 500 крупнейших компаний США.

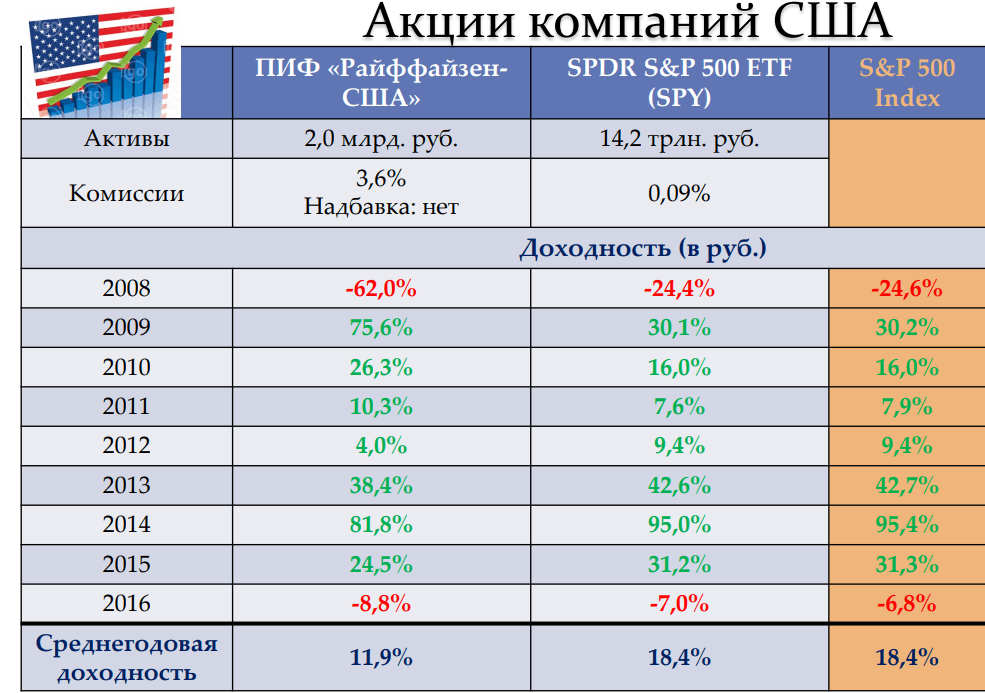

Сравнивая графики с другими компаниями, инвестирующие аналогичным способом, можно увидеть любопытную картину.

На длительных интервалах доходность сильно различается.

- Сбербанк — красный график;

- Райффайзен — зеленый;

- биржевой фонд ETF — белый.

По шкале X — доходность в процентах с начала 2014 года.

Total Return — финальная доходность фондов.

Annual Eq — среднегодовая прибыль.

Главный минус ПИФ — высокие скрытые комиссии

Главный минус ПИФ — высокие скрытые комиссии

Комиссии ПИФ

В чем подвох? Почему такая разница в доходности? И причем весьма существенная. Почти в полтора раза!

Об этом вам не расскажут в банке. А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт.

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

С вас возьмут не одну, а целых три комиссии. Самый главный минус инвестирования в ПИФ.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..».

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

Естественно, часть этих денег идет в качестве вознаграждения банку или сотруднику «за продажу продукта». То есть из вашего кармана. Вы еще ничего не успели заработать, а уже понесли расходы.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднюю доходность за год 12%. За это время капитал вырос бы до 310 тысяч рублей.

Уплатив трехпроцентную комиссию, реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до не скромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

При средней ежегодной комиссии в 4%, если фонд заработает 12%, реальная доходность составит 8% годовых. Вы потеряли 33% прибыли.

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Прибыль составит не 210%, а почти в 2 раза меньше, 110%.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

Подводные камни и другие скрытые моменты

Ко всему вышеперечисленному можно дополнительно добавить пару скрытых моментов.

Покупка «собственных» активов. Обычно это касается фондов облигаций. Банк выпускает долговые бумаги. А управляющая компания, работающая в связке с банком, вкладывает деньги инвесторов в эти «свои» облигации. Даже если это не прописано в стратегии управления.

Выгоду получают все (кроме конечных пайщиков). Банк успешно разместил бумаги. УК получила определенный бонус за выкуп «нужных» банку активов.

Рекламные буклеты. В офисах любят показывать различные картинки (графики и показатели доходности) в брошюрах. Смысл примерно у них одинаковый. При вложении в ПИФ (название фонда) такого-то числа года и до …….. была получена прибыль 50 (100, 200%).

Здесь все просто. Выбирается благоприятный период, за который фонд показал максимальную доходность (год-два, и даже всего несколько месяцев). И вот эту информацию «скармливают» клиентам. Посмотрите, какие возможности, какие прибыли. Все у нас хорошо и замечательно.

Нет полного раскрытия информации. Клиенты практически никогда не знают, куда реально фонд вкладывает деньги. УК предоставляет информацию раз в квартал. В остальное время для простых пайщиков все окутано завесой тайны.

Главная цель ПИФ!?

Складывается впечатление, что главная задача паевых фондов — не заработать прибыль?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

В заключении или альтернатива ПИФ

Пользуясь финансовой неграмотностью (или не сильной осведомленностью) населения фонды продолжают завлекать вкладчиков. Показывая красивые картинки и графики.

Рассказывая, что весь мир и особенно богатые люди, все инвестируют средства. И конкретно вам для этого не нужно много денег. Всего несколько тысяч. Для начала. Но лучше же конечно побольше.

И конечно же, обязательно расскажут, что и куда лучше вложить на долгие годы. Рынки нестабильны. Но в долгосрочной перспективе все растет.

Отчасти это так. Но за счет комиссий, человек на длительных интервалах времени катастрофически отстает от рынка. Теряя за несколько лет практически половину своего капитала просто на одних торговых издержках.

На Западе это уже давно поняли.

И одних из главных факторов успешного инвестирования являются низкие издержки. Для этого инвесторы используют ETF.

Смысл практически тот же что и у ПИФ. Только с гораздо меньшими ежегодными расходами.

В России этот рынок только начинает зарождаться. Доступны пока чуть больше 10 фондов. На Западе их несколько тысяч.

Комиссии в России — 0,9%. В год. И все. Больше никаких расходов. Самая низкая по стране.

На Западе есть фонды с годовыми комиссиями 0,1% и даже 0,02% в год. В которые можно вложиться. Но….

Могут возникнуть много нюансов. Неудобство и другие сопутствующие расходы — плата за перевод, языковой барьер, брокерские издержки, двойное налогообложение и прочие прочие нюансы.

В конце статьи посмотрите сравнение ПИФ, ETF и самого индекса, на основе которого и работают фонды. За несколько последних лет.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

ПИФы (паевые инвестиционные фонды)

Большинство ныне существующих инвестиционных инструментов требуют наличия немалых знаний и практического опыта в их использовании. Особенно не обойтись без специальных знаний, если вы рассчитываете на получение солидной доли прибыли. А как же быть, тем, у кого нет времени или желания на «погружение в материал»? Мы советуем обратить внимание на паевые инвестиционные фонды, основанные на принципе доверительного управления капиталом.

Суть паевых инвестиционных фондов (ПИФов)

Паевые инвестиционные фонды занимаются аккумуляцией средств, которые вкладываются в различные проекты с целью получения прибыли. Создание фонда, его юридическое оформление и непосредственное ведение дел осуществляет управляющая компания. Она же, в заранее оговоренные договором сроки, распределяет доход фонда между вкладчиками, пропорционально имеющимся у них паям.

Среди всех возможных направлений инвестирования ПИФы вкладывают средства в:

- акции;

- облигации;

- недвижимость;

- депозитные сертификаты и депозиты;

- ипотеку;

- кредиты;

- художественные ценности и т.д.

Деятельность инвестиционных фондов регулируется на законодательном уровне, что позволяет уменьшить риски мошенничества в этой сфере. В то же время, никто не может застраховать вкладчика от риска уменьшения или даже потери вложенных средств. Паевые инвестиционные фонды в России могут лишь прогнозировать доходность от инвестиций в них. Это делается на основе поверхностного анализа рынка и показателей прошлых отчетных периодов. Но какие-либо гарантированные доходы в данной сфере, – крайняя редкость.

Вложение денег в ПИФ предусматривает приобретение инвестором части его активов – инвестиционного пая. Большинство из фондов, устанавливают минимальный вклад для такого пая, который измеряется в долях от числа всех активов ПИФа. Инвестиционный пай фонда удостоверяет участие его владельца в объединении вкладчиков и дает право на получение части прибыли. Вкладчик обладает правом требования продуктивного доверительного управления средствами, правом контроля над управляющей компанией, правом на компенсирование стоимости пая при разрыве договора и нарушении его условий. Кроме того, инвестиционный пай является ценной бумагой, которую можно продать, купить или предоставить в качестве залога.

Что касается рисков потери капитала, то в сравнении с другими вариантами инвестиций они не так уж и велики. Как правило, подобные фонды создаются крупными управляющими компаниями, имеющими опыт инвестиционной деятельности. ПИФы, декларирующие консервативные принципы своей работы близки по надежности к банковским структурам. Однако доходность от инвестиций в них едва ли превышает банковские вклады.

Что касается рисков потери капитала, то в сравнении с другими вариантами инвестиций они не так уж и велики. Как правило, подобные фонды создаются крупными управляющими компаниями, имеющими опыт инвестиционной деятельности. ПИФы, декларирующие консервативные принципы своей работы близки по надежности к банковским структурам. Однако доходность от инвестиций в них едва ли превышает банковские вклады.

Не все фонды отличаются консервативностью используемых инвестиционных стратегий. Так, в обмен на более высокие риски, инвестор может получить годовой доход, равный в 40–60%, а в некоторых случаях и 100% от начальных капиталовложений. В любом случае доходность фонда прямо зависит от выбранных инструментов и агрессивности принципов работы.

Виды паевых инвестиционных фондов

Любой частный инвестор, желающий вложить деньги в ПИФ, обязан разбираться в их видах и понимать отличия. Эксперты разделяют все существующие в России инвестиционные фонды на несколько видов:

- Открытый паевой инвестиционный фонд. В нем инвесторы наделены правом свободного распоряжения своими паями. Инвестиции в такие фонды характеризуются высокими показателями ликвидности и доступности для широких масс населения, ввиду минимальных сумм для взносов.

- Интервальный ПИФ. В договорах заранее устанавливаются временные интервалы, в которых владельцы паев имеют право на продажу своих частей. Аналогичные правила устанавливаются и для вывода средств.

- Закрытый паевой инвестиционный фонд. Такие фонды действуют на протяжении строго определенного срока, не менее 5 лет. Продажа и выведение средств до истечения срока существования ПИФа исключается, однако в некоторых случаях допускается продажа паев другим участникам фонда. Закрытый ПИФ – своего рода частный клуб инвесторов, создаваемый под конкретный проект. Стоимость паев исчисляется в миллионах долларов, отчего участие в них доступно лишь состоятельным инвесторам.

Существует классификация ПИФов по направлениям инвестирования. В ней выделяют:

- Фонды акций. Преимущественное направление инвестирования таких фондов – это акции. Потенциально такие фонды обладают самыми высокими уровнями доходности, но характеризуются и довольно крупными рисками. Согласно отзывам специалистов, наиболее перспективными вложениями в фонды акций будут долгосрочные инвестиции.

- Фонды облигаций. Отличаются своей консервативностью, поскольку облигации предполагают меньшую, но стабильную доходность. Идеально подходят для инвесторов, которые ищут максимально надежные и долгосрочные инвестиционные инструменты.

- Фонды денежного рынка. Основная часть активов таких фондов содержится в депозитах, благодаря которым они характеризуются гарантированной, но сравнительно небольшой доходностью.

- Индексные фонды.Большинство активов индексных фондов содержится в акциях компаний, представленных на фондовом рынке. Основной их доход – заработок на фондовых индексах. Следует отметить, что при сравнительно небольших рисках, он бывает достаточно высок.

- Фонды прямых инвестиций. Каждый такой паевой инвестиционный фонд является учредителем какого-либо предприятия. Создание подобных фондов направлено на конкретный вид бизнеса или коммерческую структуру. Согласно отзывам инвесторов, капиталовложения в фонды прямых инвестиций характеризуются повышенными рисками при высоких показателях доходности.

- Фонды недвижимости. Цель – вложение денег в конкретный строительный проект. Такие ПИФы – организации, преимущественно закрытого типа. Они создаются на продолжительный период, отчего отличаются долгосрочностью вложений. Достаточно привлекательный вариант инвестиций, характеризующийся высокой доходностью. Пользуется особой привлекательностью у состоятельных игроков.

- Фонды смешанных инвестиций. Активы таких фондов содержатся в разных финансовых инструментах. Они отличаются средними показателями доходности и средними сроками вложений. Инвестирование в ПИФы такой категории позволяет вкладчикам максимально комфортно и быстро диверсифицировать риски.

Преимущества ПИФов для инвесторов

Согласно отзывам профессиональных инвесторов, выделим основные плюсы инвестирования в паевые фонды:

- Прозрачность инвестиционной деятельности. Помимо жесткого государственного контроля над деятельностью ПИФов, важным фактором доверия к ним является прозрачность их деятельности. Любой желающий может найти в свободном доступе финансовые отчеты организаций, что исключает мошенничество.

- Доверительное управление позволяет совершать капиталовложения в любые инвестиционные инструменты, даже без наличия необходимых знаний. Профессиональное управление максимально снижает риски.

- Вкладывая в фонд, обладающий разными по направлениям активами, инвестор получает возможность расширить возможность получения прибыли в рамках одного проекта.

- Доступность ПИФов. Установление минимальных размеров для вкладов делает вложение средств в них максимально простым способом инвестирования. Такие вложения доступны сегодня для большинства потенциальных инвесторов.

- Инвестиционные паи обладают высокой ликвидностью, ввиду чего у инвесторов большинства открытых ПИФов появляется возможность выводить свои средства в любой период существования фонда.

Как выбрать ПИФ?

Самой распространенной ошибкой при выборе инвестиционного фонда у начинающих российских инвесторов является тот факт, что они обращают внимание на показатели доходности учреждения. По объективному мнению, крупных игроков, величина доходности относительна, поскольку она прогнозируется, а не рассчитывается. Используя такой подход в выборе фонда, высока вероятность вложения средств в ПИФ с агрессивной стратегией, который сможет показать стабильные высокие результаты лишь в качестве исключения.

Самой распространенной ошибкой при выборе инвестиционного фонда у начинающих российских инвесторов является тот факт, что они обращают внимание на показатели доходности учреждения. По объективному мнению, крупных игроков, величина доходности относительна, поскольку она прогнозируется, а не рассчитывается. Используя такой подход в выборе фонда, высока вероятность вложения средств в ПИФ с агрессивной стратегией, который сможет показать стабильные высокие результаты лишь в качестве исключения.

По мнению экспертов, при выборе фонда важно исходить из поставленных перед собой задач, целей и приоритетов в инвестиционной деятельности. Ввиду этого, рассмотрим аспекты, которые должны влиять на выбор инвестора:

- Главная цель любой инвестиционной деятельности – получение прибыли. Если направленностью цели является крупный доход, нужно учитывать, что он обязательно будет сопряжен с крупными рисками потери вложенных денег. При желании минимизировать возможные убытки, инвесторам нужно ориентироваться на фонды акций. Если есть желание минимизировать риски – отлично подойдут фонды облигаций.

- Сроки инвестирования. Говоря о краткосрочных инвестициях, придется выбирать между фондами облигаций и фондами денежного рынка. Более долгосрочные вложения возможны в фонды недвижимости или акций.

- Размер капитала. Основное правило: чем меньше сумма вложений, тем уже круг возможных для выбора ПИФов. Как правило, минимальные суммы для взносов вкладывают в открытые фонды денежного рынка, акции и смешанные фонды.

- Рейтинг. Интернет пестрит всевозможными рейтингами ПИФов, в зависимости от разных критериев – доходности, объемов активов, привлеченных средств и т.д. Выбирая между ними, используйте только проверенные и авторитетные источники.

- Наличие лицензии. Перед вложением ознакомьтесь с документами выбранного вами фонда, имеющейся у него лицензией на инвестиционную деятельность. Обязательно проверьте наличие Правил доверительного управления.

В любом случае, независимо от выбранного вами фонда, вы должны отдавать себе отчёт в сути своих действий, учитывая возможные последствия, приведённые выше. Не понимая механизмов работы, условий входа, схем контроля над управлением, не будет смысла вкладывать свои средства в какой бы то ни было фонд. Изучая подробности деятельности ПИФов и выбирая несколько инвестиционных фондов для вложений, вы создадите условия, при которых ваш капитал обязательно будет приносить прибыль, даже если вложения произведены в самые простые, но консервативные и надежные ПИФы.

Какие виды вкладов предпочтительны в Германии.

Инвестирование в банковские золотые счета и торговля золотом на валютной бирже.

Инвестиционный фонд: общее понятие и принцип работы.

Инвестиционная привлекательность Российской Федерации: позитивные и негативные характеристики.

Источники: http://www.kp.ru/guide/dokhodnost-pifov.html, http://vse-dengy.ru/upravlenie-finansami/pifyi/pif-nedostatok-sryityie-komissii.html, http://kudainvestiruem.ru/kuda-vlozhit/paevye-investicionnye-fondy.html