Как оценить свой бизнес при продаже или привлечении инвестиций?

Наша компания сопровождает инвестиционные проекты на всех этапах жизненного цикла. Сегодня — об оценке бизнеса как инструменте подготовки компромисса между позициями сторон по поводу цены. Вот наиболее часто применимые методы оценки рыночной стоимости, с которыми может столкнуться предприниматель-продавец.

По понесенным затратам

Основа этого подхода — вера, что такой же бизнес может быть создан другими людьми за сравнимые сроки и с сопоставимыми затратами. Если предприниматель соглашается на это, возникает вопрос: во сколько обошлось создание и развитие компании до сегодняшнего дня. Наиболее характерные темы для обсуждения:

- Сколько вы уже вложили?

- Какие задачи удалось решить?

- Сколько человек вы наняли и какой у вас ФОТ (фонд оплаты труда)?

- Сколько денег вложили в аренду и покупку приборов, лицензий и прочих активов, пригодных для дальнейшего использования?

- Какая бы у вас была зарплата, если бы вы делали то же самое в большой компании?

- Кто оказывал вам «условно бесплатные» услуги?

Подтекстом обсуждения является стремление просуммировать все затраты «на круг» и предложить считать их оценкой бизнеса «до денег» (это означает, что добавленные инвестором средства будут считаться стоимостью его, инвестора, дополнительной доли). Например, все ваши заявленные затраты признаны инвестором и составили $2 млн. В таком случае, $1 млн от инвестора поднимет стоимость бизнеса до $3 млн, а его доля составит одну треть от бизнеса, возникающего в результате инвестиций («после денег»). Очевидно, такой подход основан на оценке минимально возможных затрат на проект и, поэтому для продавца невыгоден — он не позволяет учесть гудвил компании (созданные вами и вашим бизнесом нематериальные активы в виде идей, изобретений, полезных моделей и пр.).

На нашей практике оценку по затратам чаще всего предлагают бизнес-ангелы, желающие снизить для себя порог вхождения в стартапы. Предприниматель должен сам решать, насколько остро ему нужно получить инвестиции, чтобы согласиться с заведомо низким уровнем оценки. Иногда живой и растущий бизнес, оцененный низко, лучше, чем высоко оцененный бизнес, который пришлось закрыть из-за недостатка оборотных средств.

По суммарной стоимости активов

Метод особенно хорош для владельцев крупных материальных активов: недвижимости, шахт, тоннелей, скважин и производств. В то же время этот метод часто дает искаженные или необоснованные оценки стоимости бизнесов, активно работающих с нематериальными активами или занятых в инновационной сфере.

Как и в предыдущем случае, есть риск серьезной недооценки гудвила, заведомо невозможно учесть компетенции, качество и потенциал персонала в бизнесах, основанных на труде (labor intensive). Для таких бизнесов оценка по суммарной стоимости активов, как правило, тоже дает заниженные значения.

В нашей практике был предприниматель, который предложил новый способ проведения химических реакций между веществами в жидкой и газообразной фазе. Он утверждал, что его патент стоит €120 млн. К сожалению, это мнение не было подтверждено независимыми оценщиками и, как следствие, подтвердить высокую оценку его бизнеса ссылкой на патент не удалось. Через некоторое время проект получил необходимую финансовую поддержку, но совсем другими механизмами привлечения ресурсов и по гораздо более низкой оценке.

По отраслевым аналогам

В этом методе используются сведения о покупке/продаже близких по профилю компаний. Метод простой и в целом логичный: если похожие компании (или доли в них) продавались по таким-то ценам, то почему не взять их среднее значение за справедливую оценку, адаптировав эту оценку к данному конкретному бизнесу с помощью нехитрых коэффициентов, учитывающих масштаб и специфику. При подготовке оценки по отраслевым аналогам предприниматель должен задать себе, в частности, примерно такие вопросы:

- Кто ваши конкуренты? Чем вы от них отличаетесь?

- Какие сделки в России и мире проходили с похожими компаниями?

- Насколько ваша компания уступает лидерам отрасли по качеству управления?

- Насколько ваш географический рынок отличается от рынка, на котором действуют компании с известной ценой?

- Следует ли при оценке вашей компании применять отношение стоимости к обороту, или к показателю EBITDA, или к чистой прибыли?

- Если в вашем проекте важна аудитория, то какое отношение цены сделки к объему аудитории было в похожих сделках, а главное, следует ли его учитывать для вашего проекта?

Метод дает возможность получить практически мгновенную оценку. Но любые мультипликаторы принципиально показывают усредненные свойства отрасли (и то, если верно подобраны аналоги!) и не зависят от вашего бизнеса — они могут измениться по абсолютно не зависящим от компании причинам (например, экономический кризис в той стране, откуда взято большинство аналогов) и тем самым заведомо неточно соответствуют свойствам объекта оценки. Если вы интенсивно развиваете бизнес, активно используете реинвестирование прибыли, то оценка по аналогам может оказаться для вас прямо невыгодной: на такой стадии жизненного цикла компании ее EBITDA может быть отрицательной, прибыль — отсутствовать, а оборот еще весьма далек от запланированного уровня!

В России стала распространенной версия о существовании мифических «отраслевых правил», например: «никакой бизнес такого типа не может стоить больше 5 EBITDA». Это не так, все бизнесы обладают уникальными чертами, которые необходимо учесть при оценке.

По прогнозу денежного потока

Этот способ в наибольшей степени пригоден для оценки компании с учетом будущих перспектив ее развития. Для построения оценки по данному методу необходимо иметь обоснованный, вызывающий доверие финансовый прогноз на 5 лет вперед. Обсуждение с потенциальным инвестором включает себя в этом случае следующие вопросы:

- Сколько вы сейчас зарабатываете?

- Когда планируете достигнуть точки безубыточности?

- Когда будет достигнута окупаемость?

- Какие у вас планы по доходности/прибыльности на следующие 5 лет?

- Каковы ваши оптимистические прогнозы?

- …а теперь объясните разницу между консервативным и оптимистическим прогнозами!

Идея метода проста: бизнес стоит столько, сколько он принесет денег в будущем, но текущая оценка определяется с дисконтированием, так как деньги за долю в бизнесе будут заплачены уже сегодня (discounted cash flow — DCF). Практика оценки выработала несколько подходов к определению коэффициента дисконтирования. Все они, однако, основаны на сопоставлениях с общими рыночными факторами и экспертных оценках. А раз так, то получается, что инвестор должен принять на веру прогноз предпринимателя, а предприниматель — поверить в корректность экспертизы инвестора. Дискуссии, возникающие по этому поводу, могут быть более плодотворны, если предприниматель знает основы финансовой математики (IRR, NPV, CAPM, beta и пр.) Это в принципе несложно, но требует практики.

Вот, например, ситуация: наш клиент (предприниматель) претендовал на оценку в $40 млн, но все наши расчеты по его же прогнозам показывали значение оценки в два раза более низкое. Мы отказались привлекать инвестиции по сильно завышенной, на наш взгляд, оценке. Клиент начал работу по привлечению самостоятельно и через 10 месяцев заключил инвестиционный договор по оценке $22 млн. Но за эти 10 месяцев появились конкуренты-заменители, которые доставляют предпринимателю массу проблем и поныне, но это уже совсем другая история…

Ускользающий оптимум

Получается, что справедливой оценки не бывает? Вовсе нет, справедливой является оценка рыночной стоимости, построенная по любой общепризнанной методике, вы можете спорить и добиваться своего. Других ориентиров просто не существует. Нужно точно понимать, что каждый подход к оценке обладает своими достоинствами и недостатками:

- Оценка исключительно по финансовым показателям может основываться на несбыточных планах, приобретатель может всегда подвергнуть сомнению и вашу стратегию, и вытекающий из нее прогноз

- Ставка дисконтирования — произвол эксперта, подкрепленный отраслевой эмпирикой

- Метод отраслевых аналогов не позволяет справедливо оценить перспективы развития

- Мультипликаторы не связаны со структурой бизнеса и не отражают его специфику

- Оценка по стоимости активов не всегда применима для отраслей с высоким «человеческим фактором» и большим объемом объектов интеллектуальной собственности

Необходимо учитывать, что оценка является необходимым предварительным ориентиром, только в результате переговоров можно перейти к окончательной цене. Цена — продукт компромиссов и атрибут конкретной сделки. Если приобретатель доли в вашем бизнесе заинтересован очень сильно, то цена может превысить оценку. Однако важно понимать, ПОЧЕМУ ваш бизнес нужен ему так сильно и верно прогнозировать развитие событий после того, как у вас появится новый акционер и начнут работать новые, коллегиальные органы управления.

Вместе с тем любому предпринимателю, который планирует привлечение инвестиций или продажу доли (или всего) бизнеса, можно порекомендовать шесть несложных тактик работы с инвестором/приобретателем, которые помогают в достижении компромисса:

- Оценка — обоюдоострое оружие. Приобретайте полезные компетенции до встречи с инвестором

- Любой метод оценки обладает недостатками: применяйте несколько методов параллельно для взаимной проверки и достижения справедливых значений (ищите оптимум)

- Используйте наиболее адекватные для вашего бизнеса методы оценки, настаивайте на своем мнении (вы — лучший эксперт в своей области!)

- Помогайте инвестору провести экспертизу бизнеса компании, будьте готовы обосновать свою стратегию в любой момент, днем и ночью

- Оценка — полезный инструмент ведения переговоров о цене инвестиционной сделки. Знайте и учитывайте свои оценки, но активно торгуйтесь по цене.

- Цена одного и того же бизнеса отличается для каждого «покупателя» — правильно выбирайте инвесторов.

Использование этих тактик не гарантирует высокой цены, но по крайней мере позволит избежать необоснованно низких оценок.

Как оценить инвестиционный проект

Мир таков только потому, что был

создан без инвестиционного проекта.

Высокий уровень инфляции и ежегодное обесценивание денег приводят к необходимости разумных вложений и инвестиций для сохранения сбережений . Инвестиционные проекты выглядят привлекательно на этапе поиска инвесторов , но на деле многие не принесут обещанную прибыль , и даже потеряют вложенные деньги . Как заранее оценить проект и принять верное решение , попробуем сегодня разобраться .

Инвестиционный проект

Термин « инвестиции » происходит от лат . Investice – “ облачать ”. В общем смысле это означает вложение денежных средств с целью получения в конечном счете прибыли . Инвестировать можно в различные активы , поэтому инвестиции подразделяются на реальные и финансовые . Реальные инвестиции больше относятся к предприятиям и организациям и предполагают вложения в материально — техническую базу , замену оборудования , запуск новой продукции , проведение исследований и разработок , строительство и прочие секторы .

Основной принцип финансовых инвестиций — вложение денег в другие деньги, то есть инвестирование в ценные бумаги: акции, облигации, паи, банковские вклады. Сюда же можно отнести займы для бизнеса, набирающий популярность краунфандинг и высокорискованные вложения в сети.

Инвестиции могут быть частными, государственными и корпоративными. Также вложения разделяют на краткосрочные — 1-3 года, среднесрочные — 3-5 лет, долгосрочные — выше 5 лет. Но говоря о классическом инвестировании, это всегда долгий процесс и занимает свыше 10 лет. С другой стороны, в России очень часто меняются правила игры, поэтому и бизнес, и частные инвесторы хотят получить проекты с коротким сроком возврата денег.

Что такое — инвестиционный проект

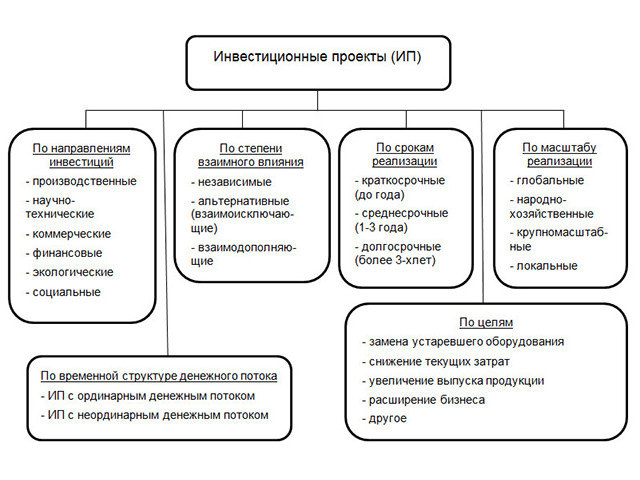

Термин « проект » означает идею , воплощенную в форму описания и расчета с доказательствами перспективности этой идеи . Инвестиционный проект подразумевает обоснование финансовых вложений с целью получения будущих доходов . С точки зрения федерального законодательства РФ , инвестиционный проект представляет из себя проектно — сметную документацию , разработанную с целью капитальных вложений . В экономической литературе проекты рассматриваются шире и подразделяются по объекту инвестирования :

- производственные;

- финансовые;

- коммерческие;

- научно-технические и другие.

Если смотреть еще шире, то сегодня инвестициями называют любые вложения денежных средств, в первую очередь, в недвижимость, акции, облигации, драгоценные металлы, валюту, покупку бизнеса, стартапы и высокодоходные рискованные инструменты. Встречается даже инвестирование в себя, что не может подходить под формальное определение инвест проекта.

Каждый проект подразумевает временные рамки, необходимые затраты, запланированные результаты. На их основании оценивается разумность вложений в целом.

Оценка инвестиционных проектов

Перед принятием решения следует проанализировать и оценить необходимость инвестиций. Оценка инвестиционного проекта — многогранное мероприятие. Нужно оценить все составляющие комплексно. Критерии и методы оценки инвестиционных проектов различаются, поэтому после краткого анализа нужно подобрать подходящие. В основном, нужно правильно рассчитать будущий доход и затраты на получение этого дохода.

Принципы оценки инвестиционных проектов

Принципы разделяются на три большие группы:

- методологические;

- методические;

- операциональные.

Применение принципов и методов оценки инвестиционных проектов позволяет оценить их единообразно, помогает при сравнении нескольких вариантов. Всего насчитывается 30 принципов, по 10 в каждой группе. Самыми значимыми являются: уникальность, выгодность, платность ресурсов, структура капитала, увязка с политикой государства.

Критерии оценки инвестиционных проектов

Как это ни банально, базовый критерий — сможет ли инвестор вернуть себе деньги, когда и сколько. Все остальное в принципе неважно. Такой критерий также может выражаться в процентном соотношении и показывать норму доходности вложений.

Если рассматривать критерии оценки инвестиционного проекта более широко, то следует для каждого проекта разработать собственную шкалу критериев, основываясь на объекте инвестирования и типе инвестиций.

Виды и методы оценки инвестиционных проектов

В экономической литературе предлагаются множественные критерии и методы оценки инвестиционных проектов. Подбор подходящего должен базироваться на стратегической цели, а также виде инвестиций: реальные или финансовые. Источник финансирования на выбор не влияет, но должен учитываться при анализе и интерпретации результатов. Лучше руководствоваться несколькими методами для полного анализа. Экономическая наука предлагает динамические и статистические методы оценки инвестиционных проектов. Статические методы оценки инвестиционных проектов опираются на законы совершенного рынка. Динамические методы оценки инвестиционных проектов анализируют развитие проекта в динамике. Они включают в себя разные расчеты.

Основные методы оценки

Не все методы стоит использовать, осуществляя анализ и оценку инвестиционных проектов. Часть из них подходят для определения стратегической деятельности предприятия. В организациях, особенно крупных, такими расчетами занимаются планово-экономический отдел, финансовый директор или советники, за их неимением — главный бухгалтер. Частного инвестора норма капитализации совершенно не интересует. Ему следует опираться на другие, более простые, но не менее подходящие оценочные методы.

Метод расчета срока окупаемости

Самый популярный способ оценить инвест проект — рассчитать срок окупаемости. Он определяется на основе суммы инвестиций и суммы прибыли за каждый год. Основной расчет выглядит так:

- Инвестиции / годовая чистая прибыль = срок окупаемости.

Важно: Метод не учитывает возможные изменения и риски проекта, расчет очень упрощен. Подходит для предварительной оценки вложений в проект.

Метод расчета чистой дисконтированной ценности

Еще один важный показатель — чистая дисконтированная ценность (NPV). Рассчитывается как разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции.

Дисконтированная сумма ожидаемых доходов — издержки = чистая дисконтированная ценность

Ликбез: Дисконтирование — способ сравнения сегодняшней и будущей ценности денег.

Прием дисконтирования позволяет сравнить затраты, которые мы производим сейчас, и доходы, которые мы должны получить в будущем. С одной стороны, деньги постоянно обесцениваются из-за инфляции, с другой стороны, деньги растут в стоимости при вложении капитала в рост. Для сравнения стоимости денег сегодня и, к примеру, через 5 лет, нужно взять сумму и уменьшить ее на сумму процентов, которые могли бы быть начислены за 5 лет. Такие проценты и есть ставка дисконтирования. Ее выбор основывается на опыте и субъективных знаниях эксперта, который оценивает инвестиционный проект. Самый простой способ — взять за основу ставку рефинансирования ЦБ России.

Ликбез: Ставка рефинансирования — инструмент денежно-кредитной политики Центробанка; ставка, по которой Центробанк кредитует другие банки в России.

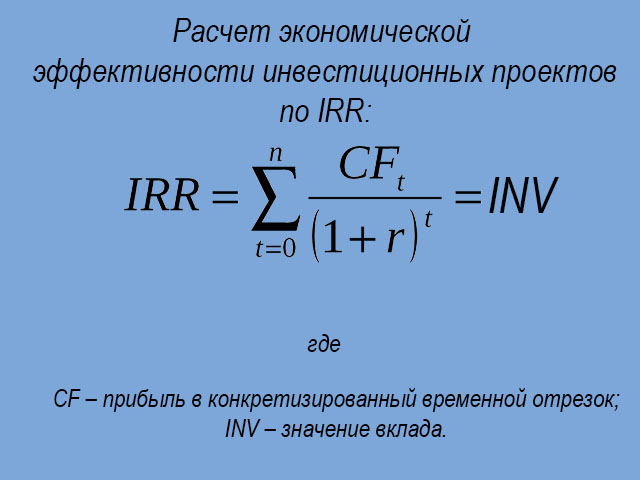

- Метод расчета внутренней нормы доходности (IRR)

Показатель IRR отражает ставку дисконта, при которой дисконтированные будущие доходы инвест проекта должны быть равны издержкам. IRR отображает подходящую ставку дисконта, позволяющую вкладывать средства без убытка. Он всегда связан с чистой дисконтированной ценностью. Сочетание их показывает привлекательность инвестиций.

В зависимости от сравнения показателей IRR, NPV и r, где r — реальная ставка дохода в процентах, принимается решение о вложении в проект. Возможны три варианта:

Важно: Риск инвестирования зависит от показателя внутренней нормы доходности и реальной ставки дохода. Нужно стремиться, чтобы IRR превышал реальную ставку намного.

Порядок проведения оценки проекта

Анализ и оценка инвестиционных проектов начинаются с изучения основных данных: финансовых показателей, графиков и расчетов. Оценку следует проводить в два этапа: на первом рассмотреть замысел в целом, насколько он хорош для инвестирования, а на втором — решить, насколько он подходит для вложений конкретного инвестора, нужен он ему или нет.

- Первый этап начинается с отбора подходящих инвест проектов;

- Оценить стоимость вложения в каждый и оставить только соответствующие инвестируемой сумме;

- Изучить материалы проекта, описание, расчеты, финансовые показатели, обещания;

- Отобрать критерии оценки;

- Рассчитать срок окупаемости;

- Рассчитать показатели доходности;

- При необходимости рассчитать рентабельность проекта;

- Сравнить показатели оценки между собой;

- Оценить значимость и перспективность проекта;

- Оцениваются риски вложения.

Важно: Оценивая документы, показатели и расчеты, указанные в них, не считайте априори правдивыми и достоверными. Подвергайте сомнению приведенные данные и доверяйте своему опыту и мнению экспертов.

После подбора достойных проектов следует задать себе серьезный вопрос: нужно ли участвовать в проекте? Постарайтесь ответить на три основных вопроса:

- Обеспечена ли в проекте возможность получения прибыли для каждого инвестора?

- Должен ли проект быть эффективным для каждого участника?

- Подходит ли организационно-экономический механизм для всех участников?

Ответами на все вопросы должно быть «да». Только в этом случае можно вкладывать деньги. К примеру, если в проекте заложено, что прибыль в первую очередь получают мажоритарные акционеры, то можно не дождаться своих инвестиций. Или вы видите, что прописанные бизнес-процессы не эффективны и противоречат друг другу, значит, организация на каждом шагу будет сталкиваться с проблемами технического плана и не сможет работать с полной отдачей, производя профит. Лучше от таких проектов отказаться, особенно, если вы далеко не единственный инвестор.

Важно: оценивая инвестиционный проект, разделяйте оценку самого проекта и оценку вашего участия в нем.

Оценка рисков

Инвестиционный проект будет реализовываться в условиях риска и неопределенности. Необходимо правильно оценить степень риска, от чего он будет зависеть.

На риск влияют множество факторов.

- инвестиционная политика государства, принятие законов и нормативных актов, регулирующих сферу деятельности инвест проекта;

- конкуренция, рейдерство;

- отсутствие спроса, непредсказуемость рынка;

- форс-мажорные обстоятельства и другие.

К внутренним факторам риска можно отнести:

- конфликт инвесторов;

- неверный экономический расчет;

- проблемы с персоналом (недостаточная квалификация, саботаж, массовые увольнения) и многое другое.

Предусмотреть все риски невозможно. Некоторые из них можно застраховать. Страхование — способ снизить возможные издержки и потери. К сожалению, институт страхования предпринимательских и инвестиционных рисков плохо развит в России, но тем не менее — какие-то отдельные аспекты бизнеса застраховать можно, тем самым снизив риск потерь.

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

Важно: в высокорискованные инвестиционные проекты вкладывайте только собственные средства. Здесь нельзя рисковать заемными деньгами!

- Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

Ликбез: Рентабельность — экономический показатель для определения эффективности. Рассчитывается как соотношение выручки и издержек.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.

Ликбез: Платежеспособность — возможность субъекта своевременно и в полном размере выполнять свои финансовые обязательства.

Резюме

Выбор инвестиционного проекта — серьезное решение. Необходимо беспристрастно и объективно его оценить. Выбор метода оценки зависит от:

- вида инвестиций: реальные или финансовые;

- источника инвестиций: государственные, корпоративные или частные;

- срока инвестиций: краткосрочные, среднесрочные или долгосрочные.

Для предварительной оценки инвест проекта элементарным и эффективным методом является расчет срока окупаемости. Это позволит определить, как быстро вернутся вложенные средства, если события будут развиваться точно по прогнозируемому сценарию.

Для более детального анализа инвестиционного проекта и принятия верного решения следует определить ставку дисконтирования и рассчитать чистую дисконтированную ценность и внутреннюю норму доходности.

Важно: если трудно правильно проанализировать проект, лучше обратиться к независимому финансовому аналитику. Даже высокая стоимость консультации не сравнится с гипотетической возможностью потерять все вложенные сбережения.

Когда расчеты показывают надежность и эффективность инвестиций, оцените, насколько инвест проект подходит лично вам, сможете ли вы лично получить хороший профит от вложений. Иногда интересы инвесторов вступают в конфликт между собой или с другими участниками проекта. Вы должны быть уверены, что сможете заработать лично.

Для выгодной инвестиции должны быть найдены 3 составляющие:

- у вас есть свободные средства;

- вы нашли хороший инвест проект;

- вы должны на нем заработать.

Что еще нужно? Ничего. Действуйте! Удачи!

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества сформировали потребность в новой услуге — оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала. Капитал предприятия — товар уникальный и сложный по составу, его природу в значительной мере определяют конкретные факторы. Поэтому необходима комплексная оценка капитала с учетом всех соответствующих внутренних и внешних условий его развития. Оценка стоимости предприятий необходима при заключении сделок по купле-продаже предприятий, кредитованию под залог, передаче имущества предприятий в аренду или лизинг, переоценке основных фондов предприятий, слиянии и поглощении предприятий, оценке доли собственника в уставном капитале и ряде других случаев. Определение рыночной стоимости предприятия способствует его подготовке к борьбе за выживание на конкурентном рынке, дает реалистичное представление о потенциальных возможностях предприятия.

В данной работе оценка стоимости бизнеса будет рассматриваться с точки зрения конкретной цели — для инвестирования, поскольку эта тема актуальна и интересна на данное время.

При работе были использованы такие источники, как учебные пособия и интернет-ресурсы.

Оценка стоимости предприятия в целях инвестирования

Оценка бизнеса — это определение стоимости компании как имущественного комплекса, способного приносит прибыль его владельцу. При проведении оценочной экспертизы определяется стоимость всех активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, отдельно оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке, а затем проводится сравнение оцениваемой компании с предприятиями-аналогами. На основании такого комплексного анализа определяется реальная оценка бизнеса, как имущественного комплекса, способного приносить прибыль.

Повышение стоимости предприятия — один из показателей роста доходов его собственников. Поэтому периодическое проведение оценки стоимости бизнеса можно использовать для анализа эффективности управления предприятием. Традиционные методы финансового анализа основаны на расчете финансовых коэффициентов и только на данных бухгалтерской отчетности предприятия. Однако наряду с внутренней информацией в процессе оценки стоимости предприятия необходимо анализировать данные, характеризующие условия работы предприятия в регионе, отрасли и экономике в целом.

Объектами оценки могут являться различные активы — земля, здания, сооружения и другие объекты недвижимости, оборудование, ценные бумаг и, нематериальные активы (авторские права, патенты, гудвилл, торговая марка и т. д.), предприятие как действующий бизнес и др.

Процесс оценки включает в себя две базовые составляющие — аналитическую и расчетную, — грамотное сочетание которых позволяет сформировать научно обоснованное мнение .

Аналитическая составляющая — это анализ прошлой, текущей и прогнозирование будущей ситуации на рынке, изучение предоставленных заказчиком документов, рассуждения о важности тех или иных факторов, влияющих на стоимость объекта оценки, самостоятельный выбор оценщиком источников информации, возможных подходов и методов оценки. Именно аналитическая составляющая объясняет возможность получения различных данных о стоимости одного и того же объекта в отчетах, сделанных разными оценщиками.

Расчетная составляющая — это введение полученных различными способами данных в математические формулы и получение результатов, которые снова будут аналитически перерабатываться и т. д., пока оценщик не придет к конечной искомой цифре.

Хотя оценщики могут прийти к разным результатам, стоимость является объективной величиной, отражающей, с одной стороны, состояние рынка, с другой — состояние объекта.

Оценка бизнеса может проводиться для разных целей и в каждом конкретном случае .

- — Оценка инвестиционного проекта нового бизнеса, или инвестиционного проекта как одного из новых направлений существующего бизнеса. Оценка инвестиционного проекта требуется для детального изучения перспектив развития бизнеса, структуры будущих денежных потоков и рисков осуществления проекта. Оценка покажет возможности достижении запланированных проектом показателей и пути оптимизации его параметров. Отчет об оценке инвестиционного проекта, сделанный независимым оценщиком, поможет руководителю принять решение об осуществлении проекта или его отклонении и в случае необходимости привлечь в проект дополнительные инвестиции либо получить кредит в банке.

- — Оценка для повышения эффективности текущего управления компанией (для внутреннего использования). Оценка проводится, во-первых, для выявления избыточных активов, которые отягчают производства и от которых следует избавляться; во-вторых, для выявления недооцененных активов, которые способны принести в будущем значительные доходы. Например, в процессе оценки может обнаружиться, что использование арендованных складских помещений обойдется дешевле, чем поддержание в рабочем состоянии и обслуживание собственных, стоящих на балансе.

- — Оценка для целей покупки, продажи бизнеса или его части. Оценка бизнеса в случаях купли-продажи необходима как для продавца, так и для покупателя. Обычно оценивается рыночная стоимость бизнеса (акций долей, паев). Отчет об оценке дает ответы на следующие вопросы: какова стоимость 100-процентного участия в уставном капитале, какова стоимость контрольного пакета, блокирующего пакета, какова стоимость меньшей доли, каковы перспективы развития бизнеса и т. д.

- — Оценка для целей дополнительной эмиссии, залога ценных бумаг. Оценка требуется для повышения привлекательности ценных бумаг в глазах потенциальных инвесторов, определения справедливого объема кредитных средств, получаемых под залог ценных бумаг. В случае если речь идет об акциях — оценка проводится также для учета интересов существующих собственников акций. Кроме акций, можно оценить облигации, векселя и любые другие ценные бумаги.

- — Оценка для целей реструктуризации бизнеса. Реструктуризация может подразумевать слияние, присоединение, разделение, выделение из состава действующего бизнеса одного или нескольких элементов. Чаше всего целью реструктуризации является оптимизация или увеличение совокупной стоимости нового бизнеса. Чтобы определить оптимальный способ реструктуризации, желательно провести независимую оценку. Можно провести оценку уже готового проекта реструктуризации, а можно заказать разработку такого проекта оценщику.

- — Оценка для получения кредита под залог имущества. Кредитная организация может потребовать отчет об оценке, в котором определена рыночная стоимость имущества. Как правило, в случае проведения независимой оценки кредит можно получить на более выгодных для компании условиях.

- — Оценка для целей страхования. Отчет об оценке необходим для представления страховой организации полных данных о стоимости объектов страхования. Конечно, страховая организация может провести оценку вашего имущества своими силами, но в большинстве случаев, являясь заинтересованной стороной, она склонна к заниженной стоимости объекта страховки. Независимая оценка позволяет заказчику снизить расходы на страхование.

- — Оценка для целей налогообложения. Предприятие самостоятельно определяет налогооблагаемую базу, руководствуясь соответствующими нормативно-правовыми актами. Грамотно проведенная оценка может значительно уменьшить налогооблагаемую базу, не выходя при этом за рамки действующего законодательства.

- — Оценка долговых обязательств. Оценка понадобится для целей переуступки прав требования, а также при определении стоимости задолженности для подачи иска к должнику в суд. Испытывая потребность в оборотных средствах, имея при этом дебиторскую задолженность, вы могли бы оценить дебиторскую задолженность и продать права требования третьему лицу.

- — Оценка при добровольной ликвидации бизнеса или его части. В этом случае потребуется определить ликвидационную стоимость активов ликвидируемого бизнеса. Оценка позволит определить резервы стоимости ликвидируемых активов и увеличить совокупную выручку.

- — Оценка отдельных видов или отдельных объектов имущества предприятия. Объекты недвижимости, машины, транспорт и оборудование необходимо оценивать при их внесении в качестве вклада в уставный капитал; при передаче прав собственности на имущество (покупка, продажа, безвозмездное получение/передача, аренда, лизинг и др.); для целей кредитования под залог оцениваемого имущества; для целей страхования имущества, а также в рамках оценки бизнеса. Объекты интеллектуальной собственности (ОИС) следует оценивать при внесении стоимости ОИС в уставный капитал; при постановке на бухгалтерский учет в качестве нематериальных активов; при уступке прав на ОИС; при передаче прав на использование ОИС на лицензионной основе; при залоге ОИС; для определения ущерба от несанкционированного использования ОИС, а также в рамках оценки бизнеса.

- — Оценка с целью переоценки основных фондов. Согласно действующему законодательству, организации имеет право не чаше одного раза в год, на 1 января отчетного года, переоценивать полностью или частично стоимость основных средств по восстановительной стоимости. Частичная или полная оценка с целью переоценки основных фондов — это на сегодняшний день самый простой и эффективный способ налоговой оптимизации.

Поскольку цель нашей работы — изучение проведения оценки бизнеса с целью инвестирования, остановимся подробнее именно на нём.

Бизнес является инвестиционным товаром, поскольку вложения в него осуществляются с целью возвращения средств и покрытия рисков в будущем. Расходы на бизнес и получение доходов с него различны по времени. Следует учитывать, что сумма ожидаемой прибыли неизвестна, а при оценке носит достаточно вероятностный характер, и поэтому инвестору также следует учитывать риск неудачи — вложенные инвестиции канут в лету, или же вернутся, но не покроют все риски. Если же бизнес, по своей доходности с учетом времени их получения меньше, чем издержки на его приобретение, то он теряет инвестиционную привлекательность. Таким образом, при оценке бизнеса текущая стоимость будущих доходов, которые вероятно получит инвестор, представляет собой рыночную стоимость.

Но всегда любой инвестор заинтересован в том, чтобы при получении прибыли от инвестирования максимально обезопасить себя от потери вложенных средств. Основой для принятия управленческого решения о целесообразности инвестирования в тот или иной бизнес является определение текущей рыночной стоимости бизнеса, а также определение величины инвестиционных рисков.

Традиционно, для привлечения иностранных инвестиций основным требованием является отражение отчетности предприятия в соответствии с Международными стандартами финансовой отчетности (МСФО), требующими отражения активов предприятия по рыночной стоимости. При привлечении отечественных инвестиций также главную роль играет определение текущей рыночной стоимости бизнеса.

Инвестициями принято называть вложения средств с целью получения дохода в будущем. Инвестиционный проект может выступать либо как самостоятельный объект оценки, либо как один из элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием, интеллектуальной собственностью и т.д.

Инвестиционный проект может быть оценен по большому числу факторов: ситуация на рынке инвестиций, состояние финансового рынка, геополитический фактор и т.п. Однако на практике существуют универсальные методы определения инвестиционной привлекательности проектов, которые дают формальный ответ: выгодно или не выгодно вкладывать деньги в этот проект, какой проект предпочесть при выборе из нескольких вариантов. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Теория и практика инвестиционных расчетов имеет в своем арсенале множество разнообразных методов и практических применений оценки реальных проектов.

Несмотря на большое разнообразие различных методов, их можно разделить на две группы:

— статистические, то есть методы, в которых не учитывается различная ценность денег в разные периоды времени;

— динамические, то есть методы, основанные на дисконтировании.

Наиболее часто используются два статистических метода:

- — простой срок окупаемости;

- — бухгалтерская норма доходности.

Сроком окупаемости является период, в течение которого первоначальные инвестиции окупаются доходами от реализации проекта.

Часто этот метод используется для экспресс-анализа проектов.

Срок окупаемости не может являться единственным методом оценки проектов, но как дополнительная характеристика проекта, предоставляющая важную для инвестора информацию, часто используется в практических расчетах.

Бухгалтерская норма доходности показывает, сколько процентов в год в среднем зарабатывает фирма на свои инвестиции. Вычислить бухгалтерскую норму доходности можно, разделив среднюю годовую прибыль на среднюю годовую величину инвестиций.

К динамическим методам относятся:

- — метод расчета чистого приведенного эффекта.

- — метод расчета индекса рентабельности инвестиции;

- — метод расчета нормы рентабельности инвестиции;

- — метод определения срока окупаемости инвестиции.

Источники: http://www.forbes.ru/svoi-biznes-column/finansirovanie/82243-kak-otsenit-svoi-biznes-pri-prodazhe-ili-privlechenii-invest, http://investorgold.ru/metody-otsenki-investitsionnyh-proektov.html, http://studwood.ru/731116/ekonomika/otsenka_stoimosti_predpriyatiya_tselyah_investirovaniya