9. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

9.3 Методы оценки эффективности инвестиций

9.3.1 Метод срока окупаемости инвестиций (PP)

Срок окупаемости связан с ликвидностью. Этот метод ориентирован на краткосрочную оценку, рассматривает как скоро инвестиционный проект окупит себя.

Для оценка проекта этим методом необходимо сначала рассчитать величину чистого дохода (ЧД). Чистый доход – это накопленный эффект (сальдо денежного потока) за расчетный период:

(9.3)

(9.3)

где  – эффект (сальдо) денежного потока на t-ом шаге.

– эффект (сальдо) денежного потока на t-ом шаге.

Суть метода срока окупаемости состоит в определении продолжительности наименьшего периода, по истечении которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

— с наименьшим сроком окупаемости или;

— для которого рассчитанный срок окупаемости меньше максимально приемлемого (устанавливается инвестором произвольно).

Возможны 2 варианта расчета срока окупаемости:

1-ый вариант расчета:

При равномерном распределении дохода по годам срок окупаемости рассчитывается по формуле:

(9.4)

(9.4)

где IC – величина первоначальной инвестиции (первоначальный вложенный капитал);

– среднегодовая прибыль от реализации проекта.

– среднегодовая прибыль от реализации проекта.

Пример 1. Предприятие собирается приобрести новое оборудование. Издержки на его покупку составят 20 000 руб. Ожидается, что его использование позволит снизить производственные издержки на 4 000 руб. в год. Срок службы этого оборудования – 6 лет. Предприятие считает инвестиции оправданными, если они окупятся в течение 4 лет. Стоит ли приобретать оборудование?

Срок окупаемости данного проекта составляет 5 лет (20 000/4 000). И хотя оборудование окупается за свой срок службы, проект не может быть принят, так как срок окупаемости превышает определенный инвестором срок.

2-ой вариант расчета:

При неравномерном распределении дохода срок окупаемости рассчитывается прямым подсчетом числа лет, в течении которых инвестиция будет погашена кумулятивным (сумма нарастающим итогом) доходом (прибылью).

Пример 2. Используем условие примера 1. Однако пересмотрим ожидаемую экономию от снижения производственных издержек. Исходные данные и ход решения оформим в виде таблицы:

Discovered

Деньги, банки, страхование, экономика и бизнес

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая «безрисковая норма доходности + премия за риск».

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

МЕТОД ОПРЕДЕЛЕНИЯ СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ. Метод определения срока окупаемости инвестиций (РР) состоит в расчете срока оку–паемости инвестиционного проекта;

Метод определения срока окупаемости инвестиций (РР) состоит в расчете срока оку–паемости инвестиционного проекта.

Простым, или статическим, сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это нача–ло операционной деятельности).

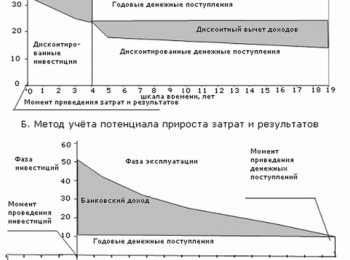

Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход (чистый денежный поток в текущих или дефли‑рованных ценах) становится неотрицательным и в дальнейшем остается таковым.

Сроком окупаемости с учетом дискон–тирования (динамическим) называется про–должительность периода от начального момента до момента окупаемости с учетом дисконтиро–вания.

Моментом окупаемости с учетом дис–контирования называется тот наиболее ран–ний момент времени в расчетном периоде, пос–ле которого чистый дисконтированный доход (NPV) становится неотрицательным и в дальней–шем остается таковым.

Этот метод – один из самых простых и широко распространенных в мировой практике, он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) за–висит от равномерности распределения про–гнозируемых доходов от инвестиции. Если до–ход распределен по годам равномерно, то срок окупаемости рассчитывается делением едино–временных затрат на величину годового дохо–да, обусловленного ими. При получении дроб–ного числа оно округляется в сторону увеличения до ближайшего целого. Если при–быль распределена неравномерно, то срок оку–паемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая фор–мула расчета показателя РР имеет вид: РР = n, при котором Рк > IC.

Недостатки метода состоят в том, что он не учитывает влияние доходов последних периодов; поскольку этот метод основан на не дисконтиро–ванных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Логика критерия РР такова: он показыва–ет число базовых периодов, за которое исход–ная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денеж–ных средств. Данный критерий может быть использован для оценки не только эффек–тивности инвестиций, но и уровня инвести–ционных рисков, связанных с ликвидно–стью (чем продолжительней период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков). Недостатком этого показателя является то, что он не учиты–вает те денежные потоки, которые формируют–ся после периода окупаемости инвестиций.

Источники: http://planovik.ru/invest/p43/10_3_1.htm, http://discovered.com.ua/finance_analysis/srok-okupaemosti-investicij/, http://studopedia.su/15_7940_metod-opredeleniya-sroka-okupaemosti-investitsiy.html