Вторичный рынок ценных бумаг

Вторичный рынок ценных бумаг называется еще как фондовая биржа, то есть это биржевой рынок. На вторичный рынок поступают ценные бумаги, которые прошли первичный рынок. В некоторых западных странах на вторичном рынке иногда поступают эмиссированные акции первичного рынка. Фондовая биржа имеет дело в основном с акциями и иногда с облигациями как государственными, так и частными. Данная биржа связана с перераспределением денежных средств (капиталов), хотя одной из функций является мобилизация денежных средств в экономику страны.

Фондовая биржа (вторичный рынок ценных бумаг) – это постоянно и традиционно действующий рынок с обозначенным временем и местом совершения сделок по купли/продаже ценных бумаг. Это один из важнейших элементов механизма рынка ценных бумаг и современной мировой экономики. Данный рынок ценных бумаг является воплощением рыночной экономики и воплощает в себе все его основные концепции и механизмы, позволяя совершать неограниченное количество сделок. Важнейшей ролью вторичного рынка является торговля ценными бумагами, концентрация и централизация денежных средств (капитала), а также при осуществлении операций спекулятивного характера спекулятивных операций.

В семидесятых годах двадцатого века еще одним из факторов уменьшения роли вторичного рынка ценных бумаг (фондовой биржи) является демпинг со стороны крупных финансово-кредитных учреждений мелких инвесторов, а также развитие рынков ценных бумаг (параллельных), уход индивидуальных инвесторов из-за снижения курса акций вследствие нестабильности экономической системы. Под мелкими инвесторами обычно понимаются служащие с высокими доходами, а также рабочие, буржуазия и лица свободных профессий. Что касается буржуазии, то к ней относится только мелкая, а не крупная или средняя. Для сегодняшнего вторичного рынка характерно то, что данные слои населения выбирают для размещения своих сбережений на депозитах (сберегательные счета в банке), покупать страховки по страхованию жизни, инвестировать в пенсионные фонды, а также в дешевые (а следовательно высоко рисковые) акции инвестиционных компаний.

Некоторые функции по размещению акций и облигаций перешли к инвестиционным банкам, а также к коммерческим банкам, банкирским домам, страховым компаниям, инвестиционным компаниям, но обязательно все данные организации должны является членами фондовой биржи и проводят данные сделки от имени их владельцев по доверенности. Финансово-кредитные учреждения проводят политику увеличения объема сделок как в количественном, так и в качественном отношении.

Исходя из всего вышесказанного можно заметить то, что финансово-кредитные учреждения западных стран (ведущих) становятся монополистами на вторичном рынке ценных бумаг, причем это касается всех ценных бумаг, что является объяснением процесса увеличения пакетов акций на данном рынке и увеличению влияния данных учреждений на фондовую биржу.

Это все привело к созданию некоторых негативных явлений при работе фондовой биржи (вторичного рынка), что в свою очередь повлекло замену небольших пакетов акций более крупными, а это, в свою очередь, повлекло совершение сделок по купле/продаже на гораздо более выгодных условиях для инвесторов, покупающих большую долю эмиссии ценных бумаг. Этот процесс можно по-другому назвать слиянием или поглощением одной компании другой путем скупки контрольного пакета акций на вторичном рынке и получения права контролировать, управлять деятельностью компании.

Такая большая концентрация долей ценных бумаг у финансово-кредитных учреждениях дает возможность им купить/продать ценные бумаги и за пределами данного рынка (ценных бумаг).

Современный мировой кризис обратил взоры даже далеких от экономики людей на различные показатели, отражающие состояние как национальной, так и мировой экономики. И если валовой внутренний продукт, индекс потребительских цен, ставка рефинансирования, платежный баланс, уровень безработицы и золотовалютных резервов более-менее понятны простому обывателю, то показатели, характеризующие рынок ценных бумаг, сложны для восприятия. Несмотря на то, что фондовый рынок в нашей стране приближается к своему 20-летию, он остается известен достаточно узкому кругу профессионалов, работающих на нем. В связи с этим авторы снова обратились к исследованию показателей, позволяющих отслеживать его состояние.

Для оценки текущего и перспективного состояния рынка ценных бумаг используется множество показателей. При этом анализируются как макроэкономические данные, так и данные, характеризующие его отдельные сегменты.

К основным макроэкономическим показателям относятся:

- рейтинг страны, эмитента;

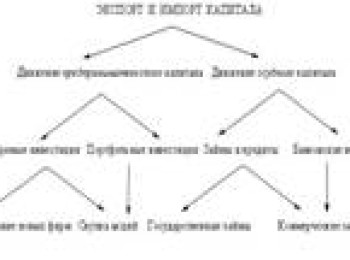

- объем инвестиций (прямых, портфельных);

- отношение объема рынка ГЦБ к ВВП;

- отношение капитализации рынка акций к ВВП.

Мониторинг рынка ценных бумаг также можно осуществлять посредством анализа его сегментов, а именно:

- фондового рынка — акции и облигации (корпоративные и муниципальные);

- рынка государственных ценных бумаг и денежного рынка — государственные ценные бумаги, ценные бумаги центрального банка, сделки РЕПО;

- срочного рынка — фьючерсы и опционы.

При этом можно отметить показатели, характеризующие первичный и вторичный рынки ценных бумаг. Первичный рынок обычно характеризует следующее:

- объем эмиссии ценных бумаг за какой-то период;

- объем ценных бумаг, находящихся в обращении;

- количество эмитентов;

- доходность при размещении;

- средний срок обращения ценных бумаг (дюрация). Активность вторичного рынка ценных бумаг характеризуют следующие показатели:

- ликвидность (объем торгов, количество сделок, количество участников торгов);

- емкость рынка (оценивается коэффициентом среднедневной оборачиваемости);

- плотность рынка (измеряется спредом между курсами покупателей и продавцов);

- капитализация — суммарная курсовая стоимость акций, имеющих регулярную котировку (рыночную цену). Капитализация показывает, насколько полно вовлечены в инвестиционный процесс средства инвесторов;

- количество акций, котирующихся на бирже. Этот показатель можно рассматривать с нескольких точек зрения. С одной стороны, он отражает заинтересованность эмитентов в инвестициях через ценные бумаги, с другой — умение эмитентов использовать возможности фондового рынка для реализации инвестиционных проектов;

- оборот торговли акциями — отражает степень ликвидности акций: он показывает, как быстро инвестор может продать акции без существенной потери их стоимости.

В качестве обобщающих показателей, характеризующих вторичный рынок ценных бумаг и позволяющих моментально оценить его состояние, в мировой практике используют биржевые (фондовые) индексы и индикаторы.

Показателями, характеризующими процессы, происходящие на денежном рынке и которые, на наш взгляд, также могут быть интересны тем, кто имеет дело с финансовыми ресурсами, выступают индикаторы ставок РЕПО. Индикаторы ставок РЕПО — расчетные показатели, отражающие конъюнктуру биржевого рынка РЕПО.

Расчет индикаторов ставки РЕПО может осуществляться для рынка РЕПО с акциями и рынка РЕПО с облигациями. В зависимости от сроков исполнения сделок РЕПО, используемых для расчета, индикаторы могут рассчитываться по каким-нибудь ключевым срокам, например, однодневные индикаторы overnight, индикаторы «1 неделя» и «2 недели».

Для примера рассчитаем средневзвешенную ставку РЕПО по всем сделкам с государственными ценными бумагами Республики Беларусь и сравним ее со средневзвешенной ставкой РЕПО по сделкам на определенный срок, допустим 1—3 дня, 4—7 дней и 8—14 дней. Для построения непрерывных графиков, в случае отсутствия сделок в какой-то день, значение средневзвешенной ставки распространялось до дня заключения сделок и появления нового значения средневзвешенной ставки.

Ставки по сделкам РЕПО, заключенным участниками рынка на сроки 1—3 дня и 4—7 дней, наиболее близки к значениям средневзвешенной ставки, сложившейся на рынке РЕПО. Поэтому можно сказать, что конъюнктуру ставок биржевого рынка РЕПО в 2009 г. определяли короткие (до 7 дней) сделки.

Одной из самых успешных и в то же время крайне противоречивой инновацией на финансовых рынках является ведение торговли по фьючерсным контрактам (срочный рынок), то есть по контрактам, основным активом которых является не физический товар, а финансовые средства с фиксированным процентом, курсы иностранных валют, стоимость акций, денежных средств или товара и т. д.

Фьючерсные контракты выполняют две важнейшие задачи. Во-первых, они позволяют инвесторам хеджировать риск неблагоприятных изменений в ценах на рынке. Во-вторых, они позволяют биржевым спекулянтам получать прибыль в процессе торговли на срочном рынке, а остальным заинтересованным — информацию об ожиданиях, связанных с базовыми активами фьючерсных контрактов.

Таким образом, подводя некоторые промежуточные итоги по вопросу выбора показателей для мониторинга вторичного рынка ценных бумаг, можно отметить ряд критериев, которым должны соответствовать искомые показатели, а именно:

- рассчитываться постоянно, то есть в основе расчета должны находиться ликвидные инструменты, по которым практически ежедневно осуществляются сделки;

- оперативно отражать ситуацию, складывающуюся на рынке ценных бумаг;

- «иметь историю», то есть позволять анализировать (наблюдать) изменения показателей за длительный период времени;

- быть достаточно информативными и качественно характеризовать состояние рынка ценных бумаг;

- быть доступными для всех заинтересованных. Рынок ценных бумаг Республики Беларусь по состоянию на 01.01.2010 был представлен следующими основными сегментами:

- рынок государственных облигаций — 4% от всего объема рынка ценных бумаг в обращении;

- рынок муниципальных облигаций — 3 %;

- рынок корпоративных облигаций — 14 %;

- рынок акций — 79 %.

При этом следует отметить, что объем биржевых торгов государственными облигациями за 2009 г. составил 91% от всего объема сделок на бирже, или 85% от объема торгов на биржевом и внебиржевом рынке.

Сегодня в Республике Беларусь осуществляются расчет, публикация и накопление статистической информации ряда показателей, характеризующих отдельные сегменты рынка ценных бумаг. Так, информация о первичном размещении государственных ценных бумаг и краткосрочных облигаций Национального банка публикуется на сайтах ОАО «Белорусская валютно-фондовая биржа», Министерства финансов, Национального банка и различных информационных агентств.

Вторичный рынок ценных бумаг

На вторичном рынке ценных бумаг осуществляется перепродажа тех активов, которые были в свою очередь приобретены на первичном рынке. Здесь для эмитента перестают, сосредоточиваться новые финансовые инструменты, а лишь идет перераспределение ресурсов (финансовых средств) среди инвесторов. Иными словами, все сделки на вторичном рынке осуществляются без непосредственного участия эмитента и на расклад торговых дел влияния они не способны оказывать.

Эмитенту не имеет значения, кто будет обладателем ценных бумаг, ему намного важнее каким будет объём обязательств по данным активам. Вторичный рынок является самой активной частью фондового рынка, так как именно здесь заключается большинство сделок с финансовыми объектами, кроме первичного размещения и первичной эмиссии.

Основной целью такого рынка является обеспечение купли — продажи ценных бумаг после их первичного размещения. Он следит за оперативностью и справедливостью по осуществлению всех сделок. Также существуют внебиржевой (неорганизованный или «уличный» рынок) и биржевой (организованный рынок) для вторичного рынка.

Все активы на вторичном рынке строго ранжируются по различным критериям – надёжность активов, ликвидность, стоимость и т.п. Процедура по ранжированию и отбору ценных бумаг, именуется листингом . У внебиржевой системы организованной торговли, или биржевой системы какой либо из фондовых бирж существует свой конкретно разработанный листинг, который необходим для их допуска к обращению.

Являясь посредником перепродажи, данный рынок помогает инвесторам без усилий покупать и продавать бумаги. Инвесторы на вторичном рынке по необходимости могут получить обратно те средства (продав актив), которые были инвестированы в ценные бумаги или получить дивиденды от них.

Возможность по перепродаже ценных бумаг обуславливается на свободе владельца этих бумаг принимать решение по их обороту, а также перепродавать их другому инвестору. Сам по себе вторичный рынок стимулирует более активную работу первичного рынка.

Роль вторичного рынка нельзя преуменьшать, так как без него все сделки по купле-продаже ценных бумаг были бы невозможны или затруднены. И это отталкивало бы всех инвесторов осуществлять продажу или покупку данных активов.

Цель развития вторичного рынка ценных бумаг в России это:

Особенности Российского вторичного рынка:

Операции биржевого вторичного рынка это то, что относят к классическим биржевым операциям.

Операции внебиржевого вторичного рынка это хранение ценных бумаг, купля-продажа, формирование портфеля и управление, маркетинговые исследования, определение рыночной стоимости, оценка инвестиционного риска, ценообразование. По сравнению с биржевым оборотом — внебиржевой оборот характерен своей низкой организованностью и низкой регулированностью. Сделки по покупки или продаже ценных бумаг на вторичном рынке производят через трейдеров, инвестиционных дилеров, посредников-брокеров.

Вторичный рынок ценных бумаг выполняет две функции:

1) обеспечивает ликвидность ценных бумаг (сводит вместе продавцов и покупателей)

ПЕРВИЧНЫЕ И ВТОРИЧНЫЕ РЫНКИ

Если попытаться дать самые общие определения, то “первичный” рынок — это термин, который используется для описания тех случаев, когда ценные бумаги впервые появляются на публичной арене обычно в обмен на денежные средства. “Вторичный рынок” — это термин, который используется для описания случаев, когда вторые и последующие транши находящихся в обращении ценных бумаг появляются на публичной арене; это также тот рынок, на котором обращаются ценные бумаги, которые раньше появились на рынке.

Очень важно отметить, что первичный рынок представляет собой рынок новых эмиссий и метод, который большинство заемщиков использует для привлечения новых ресурсов. Для того, чтобы этот рынок работал успешно, жизненно важно, чтобы вкладчики и инвесторы обладали уверенностью в том, что они не зря вкладывают свои деньги в этот рынок. Слабый первичный рынок подорвет ликвидность вторичного рынка. Следовательно, существует потребность в предоставлении точной информации с тем, чтобы инвесторы имели возможность проводить сравнение с другими формами инвестиций и принимать решения, следует ли вкладывать деньги в каждый новый выпуск. Другими словами, хороший первичный рынок должен быть селективным для того, чтобы можно было судить о стоимости.

С другой стороны, эмитент нуждается в хорошем первичном рынке для того, чтобы предложение на покупку ценных бумаг охватило как можно большую аудиторию потенциальных инвесторов, что должно позволить ему получить наиболее выгодную цену за предлагаемые ценные бумаги.

Существует несколько методов листинга ценных бумаг на организованном первичном рынке. В их число входят:

(1) ПРЯМОЕ ПРИГЛАШЕНИЕ КОМПАНИЕЙ:

компания приглашает общественность подписаться на ее ценные бумаги по фиксированной цене через опубликование проспекта эмиссии; все необходимые формальности и андеррайтинг (гарантия выпуска) выполняются эмиссионной компанией (обычно инвестиционным банком/компанией по работе с ценными бумагами);

(2) ПРЕДЛОЖЕНИЕ К ПРОДАЖЕ:

этот метод может использоваться в ситуации, когда кто-то из первоначальных или существующих акционеров хочет предложить свои акции населению. Компания может организовать синдикат банков и брокерских фирм, которые приобретают весь выпуск для распространения среди своих клиентов. Старые акционеры могут получить право первыми приобрести предлагаемые акции.

(3) ТЕНДЕРНОЕ ПРЕДЛОЖЕНИЕ:

инвестору предлагается участвовать в конкурсе на приобретение акций по минимальной цене. После последнего срока подачи заявок финансовые советники компании рассчитывают “цену исполнения”, которая позволит компании-эмитенту привлечь максимально требуемое финансирование; цена исполнения может быть занижена, если компания нацеливает эмиссию на особенно широкий круг акционеров (большое число акционеров, владеющих небольшим количеством акций каждый). В результате подачи конкурсных заявок компания может приобрести гораздо больше средств, чем если бы она позволила спекулятивным инвесторам заработать на премии за торги первого дня, а такое может произойти, если цена выпуска была занижена. Если по выпуску кто-то выступает в качестве андеррайтера, то тогда он будет распродан по минимальной цене тендера.

(4) ЧАСТНОЕ РАЗМЕЩЕНИЕ:

метод, при котором инвестиционный банк подписывается на предлагаемые акции, предварительно определив небольшую группу клиентов, которым он затем перепродаст акции. Или же инвестиционный банк может использоваться в качестве агента и отвечать за поиск конечных инвесторов для компании-эмитента. Это метод часто бывает дешевле для компании, чем публичное предложение, так как даже несмотря на то, что цена может быть несколько занижена для клиентов (для того, чтобы сделать инвестиции более привлекательными и компенсировать их потенциальную неликвидность), и все-таки это будет меньше, чем стоимость андеррайтинга, который в данном случае не является необходимостью.

Однако следует заметить, что регулирующие органы рынка ценных бумаг обычно настаивают на защите интересов инвесторов, что определяется требованием к минимальному числу акционеров и определенной долей акций, которая должна быть продана населению (обычно 25%). Последнее требование, как правило, выполняется через использование второго инвестиционного банка или брокерской фирмы, которые и занимаются распространением акций. Использование такого метода, как размещение, может быть не только более дешевым методом для маленьких выпусков, но и наиболее быстрым. Здесь также выше вероятность успешного проведения эмиссии, особенно когда уже есть компании, которые стоят в очереди на подписку или на продажу, что может поглотить все имеющиеся средства.

ОБРАТНОЕ ПОГЛОЩЕНИЕ ПУТЕМ ОБУСЛОВЛЕННОГО ВЫПУСКА ЦЕННЫХ БУМАГ:

метод, при котором частная компания может добиться листинга в ситуации, когда открытое акционерное общество предлагает свои акции в обмен на возможность покупки активов частной компании;

если контрольный пакет переходит к частной компании, то фактически может считаться, что она имеет привилегии с точки зрения привлечения средств, так как она получила листинг.

(6) ДОПУСК АКЦИЙ К КОТИРОВКЕ НА БИРЖЕ:

при использовании этого метода нет необходимости в выпуске новых ценных бумаг, но акционерный капитал компании должен быть достаточно оплачен для того, чтобы получить доступ к листингу или котировке на бирже. Следует понимать, что при такой форме предложения компания не привлекает никаких новых средств. Компания должна предоставить документ о допуске, но, как правило, от нее не требуется предоставление проспекта эмиссии, за исключением тех случаев, когда вслед за допуском компания планирует дополнительный выпуск акций или действия по привлечению средств.

Хотя одна из основных задач, стоящих перед рынком ценных бумаг, состоит в обеспечении эффективного механизма для привлечения капитала в целях экономического роста, не менее важным является наличие возможностей для получения прибыли за риск, который берут на себя те, кто предоставляет капитал. Это подчеркивается инвестиционным афоризмом рынка ценных бумаг: “Любой дурак умеет покупать, самое важное — это знать, когда продать”; другими словами, прибыль не будет прибылью, пока она не будет реализована.

Вторичный рынок состоит из двух частей. Одна из этих частей может быть описана как рынок для “подержанных” ценных бумаг. Вторая часть состоит из дополнительных выпусков ценных бумаг, уже находящихся в обращении, независимо о того, является ли результатом выпуска привлечение новых средств или нет.

Вышеупомянутые методы представляют собой общие способы получения листинга для ценных бумаг/компаний. Ниже приводятся методы, которые используются для получения листинга по новым выпускам уже существующих ценных бумаг, которые уже имеют этот листинг:

(1) ЛИСТИНГ ЧЕРЕЗ ИСПОЛНЕНИЕ ИЛИ КОНВЕРСИЮ:

новые ценные бумаги или новые выпуски уже обращающихся ценных бумаг могут получить листинг через исполнение опциона на новые акции (схемы премирования сотрудников или руководителей компании) или через конверсию котируемой ценной бумаги в другую форму ценной бумаги, или же через подписку на варранты для конверсии в другой вид ценных бумаг.

компания хочет привлечь дополнительные средства через выпуск и листинг нового выпуска обыкновенных акций при соблюдении привилегированных условий по фиксированной цене (обычно несколько ниже текущей рыночной цены). Если кто-то из акционеров не захочет приобрести эти права, то они могут быть проданы за пределами компании, а премия, т. е. сумма превышения цены выпуска, будет кредитована на счет отказавшегося акционера.

(3) ОТКРЫТОЕ ПРЕДЛОЖЕНИЕ:

предложение выносится на рассмотрение акционеров, приглашая их подписаться на покупку дополнительных акций по фиксированной цене, но (в отличие от выпуска прав) число приобретаемых акций необязательно будет зависеть от количества акций, которыми акционер уже владеет. Это процесс приводит к более высокой цене, так как акционеры, готовые заплатить больше, получат и больше акций. С точки зрения регулирования существует компромисс между принципом преимущественного право и фактом привлечения компанией дополнительных средств.

(4) БОНУСНЫЕ ИЛИ КАПИТАЛИЗАЦИОННЫЕ ВЫПУСКИ:

акции создаются в результате капитализации резервов и бесплатно раздаются существующим акционерам пропорционально числу акций, которыми они уже владеют.

Источники: http://dengifinance.ru/vtorichnyy-rynok-cennykh-bumag/, http://investr-pro.ru/vtorichnyj-rynok-cennyx-bumag.html, http://vuzlit.ru/74971/pervichnye_vtorichnye_rynki