§ 2. Понятие и особенности источников инвестиционного права

§ 2. Понятие и особенности источников инвестиционного права

Анализ специальной юридической литературы свидетельствует о существенных различиях во взглядах ученых на саму трактовку понятия «источник». Как правило, при этом выделяются два составных компонента определения «источник права»: внешняя форма – «выражение вовне внутренне организованного содержания» правовой нормы, и конститутивный элемент – «придание норме качества правовой нормы» [33] . Французский исследователь Р. Давид к источникам права относит «те технические приемы, с помощью которых в данной стране и в данный период создают или уточняют юридические нормы». Чешский ученый З. Кучера (Международное частное право. М., 1998) акцентирует внимание прежде всего на гносеологическом аспекте в правовом периоде рассматриваемого понятия, утверждая, что оно применяется «в смысле познания юридических правил, правовых форм, в которых содержится право и которые служат познанию содержания и текста юридических правил». С. С. Алексеев под источниками права понимает «объективированный» в документальном виде акт правотворчества, являющийся формой юридически официального бытия соответствующих правовых норм [34] .

Что касается источников инвестиционного права, то они имеют определенную специфику, хотя к ним приложимы основные характеристики источников права в общей теории права. Субъекты инвестиционного права, согласуя свои интересы путем юридического закрепления своих прав и обязательств, определяют не только правовую природу и содержание инвестиционных норм, но и внешнюю форму их существования.

По мнению других авторов, правовая природа источников права заключается не только в способах и формах закрепления правил поведения участников инвестиционно – правовых отношений. Не менее существенной, играющей принципиальную роль при раскрытии сущности данной юридической категории является властная обеспеченность формы выражения права, т. е. государственные и правовые гарантии применения и соблюдения данных предписаний, содержащихся в акте правотворчества [35] .

Принципиальное значение при обозначении структуры инвестиционного права имеет параллельное рассмотрение инвестиционного договора с позиций публичного и частного права. Не вызывает никаких сомнений то, что инвестиционный договор выступает основным источником инвестиционного права, и прежде всего благодаря трем факторам. Во – первых, договорная норма позволяет достаточно четко формулировать правомочия и обязательства сторон, что благоприятствует недвусмысленному толкованию и применению договорных норм. Во – вторых, на современном этапе договорным регулированием охвачены все без исключения сферы инвестиционных отношений, оно последовательно и наступательно вытесняет из предпринимательской практики обычаи. В – третьих, договоры наилучшим образом обеспечивают согласование и взаимодействие норм внутригосударственного инвестиционного права.

С точки зрения теории и практики инвестиционного права вопрос об источниках неразрывно связан с проблемой создания норм. Считается, что создание норм права – процесс, а источники – конечный его результат. Поэтому источники инвестиционного права можно определить как формы, в которых существуют нормы инвестиционного права, т. е. как результат процесса создания этих норм.

Говоря об источниках инвестиционного права, особо отметим, что не следует ставить знак равенства между понятиями «источники инвестиционного права» и «источники правовых обязательств в сфере инвестиций». Последнее понятие гораздо шире и охватывает наряду с нормами инвестиционного права внутригосударственные акты, посредством которых принимаются национальные правовые обязательства, а также судебно – арбитражные решения.

Источниками инвестиционного права являются двусторонние соглашения о взаимном поощрении и защите инвестиций, международные соглашения об устранении двойного налогообложения, двусторонние торговые договоры, договоры о поселении, договоры об экономическом и промышленном сотрудничестве, а также ряд международных конвенций и региональных договоров.

Конечно, весомое значение для правового режима иностранных инвестиций на современном этапе имеют двусторонние соглашения о поощрении и взаимной защите капиталовложений, вошедшие в практику в 50–60–х годах прошлого века. Ключевая цель данных соглашений, выступающих важным источником международного инвестиционного права, заключается в том, чтобы с помощью специального механизма правовых норм обеспечить относительную стабильность воспроизводства и свободу движения капиталов, приток иностранных частных инвестиций в другие страны, предоставив им государственные гарантии, и в первую очередь от так называемых некоммерческих рисков. Они как важные источники международного инвестиционного права содержат целый комплекс правовых норм, понятий, других юридических категорий и конструкций, призванных обеспечить надежный правовой климат для иностранных инвесторов. Как уже отмечалось, Россия участвует в более 50 международных двусторонних договорах по защите инвестиций (более 35 из них ратифицированы Федеральным Собранием Российской Федерации и приобрели полную силу) [36] .

Соглашения об избежании двойного налогообложения между государствами направлены на то, чтобы согласовать национальное законодательство с помощью договоров сторон в отношении налогообложения доходов и прибылей при инвестировании частного капитала в других странах и таким образом избежать двойного налогообложения инвестиций.

Следующим источником инвестиционного права выступают международные торговые договоры. Как форма международно – правового регулирования внешней торговли они формируются с образованием национальных рынков и мирового хозяйства. С развитием международного разделения труда эти договоры из форм регулирования международной торговли превращаются также в форму правового регулирования иностранных инвестиций. Их особенностью является то, что они в большей мере применяются как форма регулирования отношений, связанных с экспортом и импортом капитала.

Одним из многосторонних соглашений из числа ключевых источников международного инвестиционного права является Вашингтонская конвенция о порядке разрешения инвестиционных споров между государствами и юридическими, физическими лицами другого государства. Данная Конвенция была разработана и подписана под эгидой Международного банка реконструкции и развития (МБРР) 46 государствами – членами этого специального финансового учреждения ООН. Учрежденная ООН 18 марта 1965 года Конвенция вступила в силу 14 октября 1966 года. В настоящее время в ней участвуют более 100 государств. Россия подписала ее в 1992 году, но до сих пор не ратифицировала. Целью Вашингтонской конвенции является создание специального международного правового института по разрешению инвестиционных споров между государствами и частными лицами других государств. Основная идея Конвенции – посредством создания специального Центра по урегулированию инвестиционных споров при МБРР организовать разрешение споров между иностранными частными инвесторами и государствами, принимающими эти инвестиции, на международном уровне.

Следующим по важности источником инвестиционного права выступает Сеульская конвенция 1985 г. об учреждении Многостороннего агентства по гарантиям инвестиций (МИГА – Mutilateral Investment Garantee Agency (MIGA). Эта Конвенция вступила в силу 12 апреля 1988 года, и уже 12 июня МИГА начал свою деятельность. Россия подписала ее 15 сентября 1992 года и с 29 декабря того же года является ее полноправной участницей. Основной задачей МИГА является всемерное поощрение иностранного инвестирования в странах – участницах Конвенции и особое содействие привлечению инвестиций в развивающиеся страны, что дополнительно обеспечивает деятельность МБРР, Международной финансовой корпорации и других международных финансовых учреждений в целях социально – экономического развития стран.

Многостороннее соглашение об инвестиционных мерах торгового характера (ТРИМС), также выступающее как важный источник в сфере иностранных инвестиций, вошло в пакет договоренностей Уругвайского раунда ГАТТ. Документ запрещает государствам использовать ограниченный круг мер торговой политики, которые могли быть квалифицированы как меры, оказывающие отрицательное влияние на иностранные инвестиции. Это Соглашение впервые в практике предусмотрело некоторые международно – правовые нормы регулирования иностранных инвестиций. Использование ТРИМС помогает избежать тех отрицательных последствий, которые наступают из?за отсутствия международно – правовых принципов, регулирующих иностранные инвестиции.

В качестве источников инвестиционного права выступают также международные региональные договоры, направленные на создание благоприятного инвестиционного климата. Наиболее разработанными из них являются, пожалуй, соглашения инвестиционного характера, действующие в рамках Европейского союза.

Первым примером закрепления механизма либерализации режима движения капиталов на Европейском континенте было Соглашение о таможенном союзе между Бельгией, Люксембургом и Нидерландами 1944 г., которое привело в 1958 году к подписанию Договора о создании союза Бенилюкс. Положение о либерализации режима движения капитала содержалось также и в Договоре о Европейском экономическом сообществе [37] . Маастрихтский Договор о Европейском союзе 1992 г. представил новые положения о либерализации режима движения капитала [38] .

О содействии более либеральному движению капитала думают и в других региональных организациях. В 1973 году страны Карибского бассейна подписали договор с целью создания «Общего рынка», который снимает все ограничения свободного движения капитала среди подписавших его государств. В числе других международных региональных договоров, касающихся вопросов иностранных инвестиций, – договоры между Австралией и Новой Зеландией [39] , между США, Канадой и Мексикой [40] .

Руководящие принципы [41] Всемирного банка по режиму иностранных инвестиций также можно рассматривать в качестве международно – правового документа.

Инициатива разработки данного международного правового акта принадлежит Франции. В 1991 году французское правительство, учитывая позитивные изменения в сфере международных инвестиций, во время одного из заседаний Комитета по развитию предложило поручить МИГА разработку общеприемлемого механизма правового регулирования инвестиций. В силу существенных разногласий между странами Севера и Юга данный документ не приобрел конвенционного характера, вследствие чего Руководящие принципы имеют только рекомендательное значение. Не исключено, что в будущем они смогут приобрести статус обязательных.

Рассматривая Руководящие принципы, следует подчеркнуть, что их разработка – заметное достижение, поскольку они объединяют в одном сборнике основополагающие национальные и международные источники инвестиционного права. Особо следует подчеркнуть, что разработка Руководящих принципов в отличие от Многостороннего договора об инвестициях (МДИ) осуществлялась под эгидой универсальных международных экономических организаций, предоставлявших возможность для изложения позиций как развитым, так и развивающимся странам.

Руководящие принципы Всемирного банка как источник инвестиционного права рекомендуют проводить политику «открытых дверей» и поощрения иностранных инвестиций, что, в частности, предусматривает упрощенный доступ инвестиций и особенно смягчение связанных с их осуществлением формальностей. В то же время каждое государство сохраняет за собой право регламентации доступа иностранных инвестиций на свою территорию. Рекомендуется также при доступе иностранных инвесторов не устанавливать для них особых обязательств (performance requierements), отягчающих условия ведения дела и в особенности нарушающих конкуренцию между иностранными и национальными предприятиями. Стало быть, государства должны отказаться от установления этих ограничений – в долгосрочном плане они приносят больше вреда, чем пользы, так как удерживают иностранных инвесторов от вложения инвестиций.

Данный международно – правовой документ представляет собой компромисс. Он признает, что суверенитет государств должен быть сохранен, и вновь подтверждает, что каждое государство в силу суверенности обладает правом поставить под свой контроль доступ иностранных инвестиций. Одновременно Руководящие принципы Всемирного банка признают, что не существует лучшего стимулятора инвестиций, чем свободный доступ.

Тем не менее некоторые развитые страны считают, что Руководящие принципы недостаточно соответствуют принципам либерализации. Неограниченная свобода доступа капитала, этот камень преткновения, действует против Руководящих принципов и, следовательно, в пользу МДИ.

Кодекс либерализации движения капиталов Организации экономического сотрудничества и развития (далее – ОЭСР) имеет юридическую силу только для государств – членов Организации. Однако расширение Организации в 90–е годы ХХ века определило его значение и как источника международного инвестирования. В соответствии со статьей 1 Кодекса государства – члены подписались под общим обязательством, касающимся либерализации: члены ОЭСР «постепенно упраздняют ограничения движения капиталов в той мере, которая необходима для эффективного экономического сотрудничества».

В апреле 1984 года ОЭСР расширила определение понятия операций по прямому инвестированию, что позволило включить в это определение все аспекты права на учреждение инвестиций.

Многосторонний договор об инвестициях, несмотря на многие попытки его реализовать, до сих пор остается только на бумаге, более того, работа над ним была прекращена в 1998 году. В проекте договора (иногда его называют Международное инвестиционное соглашение) была предпринята исключительно важная попытка кодификации и развития международного инвестиционного права, и в случае реализации значение этого проекта, который разрабатывался в режиме ОЭСР, с точки зрения его влияния на дальнейшее развитие этой отрасли права можно было бы сравнить с Марракешскими соглашениями. В структуре данного глобального инвестиционного соглашения выделяются три составные части. Первая – это основные условия по предоставлению надлежащего режима и защиты инвестору и инвестициям на стадии, следующей за учреждением инвестиций. Речь идет о переносе условий двусторонних инвестиционных договоров на многосторонний уровень, что влечет за собой сложные правовые и политические проблемы. Вторая часть содержит условия по учреждению инвестиций, т. е. главным образом по доступу иностранных инвестиций на национальную территорию. Третья часть определяет «новые правила», которые согласно мандату на проведение переговоров касаются либерализации учреждения инвестиций. Исключения из национального режима, как предполагается, будут вытесняться, что в конечном итоге должно привести к их устранению.

Усилия ОЭСР помогли наладить инвестиционный процесс между западными странами, чему, очевидно, способствовала относительная однородность членов этой Организации, которые на протяжении более 30 лет ее существования еще более сблизились в достижении одинакового уровня открытости, недискриминации и снижения инвестиционного протекционизма. Таким образом, Многосторонний договор об инвестициях должен рассматриваться в числе документов, которые решительно поддерживают свободный доступ инвестиций, т. е. расширение использования национального режима на момент допуска инвестиций.

Инвестиционное право: понятие, место в системе финансового права

Инвестиционное право – это совокупность правовых норм, регулирующих общественные отношения по поводу привлечения, использования и контроля за инвестициями и осуществляемой инвестиционной деятельностью, а также отношения, связанные с ответственностью инвесторов за действия, противоречащие законодательству.

Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изм.и доп.) определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности.

Связь финансового права с инвестиционным правом заключаетсяв государственном регулировании инвестиционной деятельности, осуществляемой в форме капитальных вложений, которая осуществляетсяорганами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации.

Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, предусматривает:

1) создание благоприятных условий для развития инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

— совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

— установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера;

— защиты интересов инвесторов;

— предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами, не противоречащих законодательству Российской Федерации;

— расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения;

— создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтингов и публикацию рейтинговых оценок субъектов инвестиционной деятельности;

— принятия антимонопольных мер;

— расширения возможностей использования залогов при осуществлении кредитования;

— развития финансового лизинга в Российской Федерации;

— проведения переоценки основных фондов в соответствии с темпами инфляции;

— создания возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов;

2) прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

— разработки, утверждения и финансирования инвестиционных проектов, осуществляемых Российской Федерацией совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет средств федерального бюджета и средств бюджетов субъектов Российской Федерации;

— формирования перечня строек и объектов технического перевооружения для федеральных государственных нужд и финансирования их за счет средств федерального бюджета. Порядок формирования указанного перечня определяется Правительством Российской Федерации;

— предоставления на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств федерального бюджета (Бюджета развития Российской Федерации), а также за счет средств бюджетов субъектов Российской Федерации. Порядок предоставления государственных гарантий за счет средств федерального бюджета (Бюджета развития Российской Федерации) определяется Правительством Российской Федерации, за счет средств бюджетов субъектов Российской Федерации — органами исполнительной власти соответствующих субъектов Российской Федерации;

— размещения на конкурсной основе средств федерального бюджета (Бюджета развития Российской Федерации) и средств бюджетов субъектов Российской Федерации для финансирования инвестиционных проектов. Размещение указанных средств осуществляется на возвратной и срочной основах с уплатой процентов за пользование ими в размерах, определяемых федеральным законом о федеральном бюджете на соответствующий год и (или) законом о бюджете субъекта Российской Федерации, либо на условиях закрепления в государственной собственности соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы соответствующих бюджетов. Порядок размещения на конкурсной основе средств федерального бюджета (Бюджета развития Российской Федерации) определяется Правительством Российской Федерации, средств бюджетов субъектов Российской Федерации — органами исполнительной власти соответствующих субъектов Российской Федерации;

— проведения экспертизы инвестиционных проектов в соответствии с законодательством Российской Федерации;

— защиты российских организаций от поставок морально устаревших и материалоемких, энергоемких и ненаукоемких технологий, оборудования, конструкций и материалов (в том числе при реализации Бюджета развития Российской Федерации);

— разработки и утверждения стандартов (норм и правил) и осуществления контроля за их соблюдением;

— выпуска облигационных займов, гарантированных целевых займов;

— вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности;

— предоставления концессий российским и иностранным инвесторам по итогам торгов (аукционов и конкурсов) в соответствии с законодательством Российской Федерации;

Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, может осуществляться с использованием иных форм и методов в соответствии с законодательством Российской Федерации.

Решения об осуществлении государственных капитальных вложений принимаютсяорганами государственной власти в соответствии с законодательством Российской Федерации.

Расходы на финансирование государственных капитальных вложений предусматриваются:

— в федеральном бюджете — при условии, что эти расходы являются частью расходов на реализацию соответствующих федеральных целевых программ, а также на основании предложений Президента Российской Федерации либо Правительства Российской Федерации;

— в бюджетах субъектов Российской Федерации — при условии, что эти расходы являются частью расходов на реализацию соответствующих региональных целевых программ, а также на основании предложений органов исполнительной власти субъектов Российской Федерации.

Разработка, рассмотрение и утверждение инвестиционных проектов, финансируемых за счет средств федерального бюджета, производятся в соответствии с законодательством Российской Федерации в порядке, предусмотренном для федеральных целевых программ. Перечни инвестиционных проектов, финансируемых за счет средств федерального бюджета, образуют федеральные инвестиционные программы.

Порядок финансирования инвестиционных проектов за счет средств федерального бюджета определяется Правительством Российской Федерации, а порядок финансирования инвестиционных проектов за счет средств бюджетов субъектов Российской Федерации — органами исполнительной власти соответствующих субъектов Российской Федерации. Перечни инвестиционных проектов, финансируемых за счет средств бюджетов субъектов Российской Федерации, образуют региональные инвестиционные программы.

Решения об использовании средств федерального бюджета для финансирования инвестиционных проектов и (или) инвестиционных программ, осуществляемых Российской Федерацией совместно с иностранными государствами, принимаются после заключения Российской Федерацией соответствующих межгосударственных соглашений.

Размещение заказов на подрядные строительные работы для государственных нужд за счет средств федерального бюджета и средств бюджетов субъектов Российской Федерации при реализации соответствующих инвестиционных проектов производится государственными заказчиками путем проведения конкурсов в соответствии с законодательством Российской Федерации.

Контроль за целевым и эффективным использованием средств федерального бюджета, направляемых на капитальные вложения, в соответствии с законодательством Российской Федерации осуществляют Счетная палата Российской Федерации, а также уполномоченные на то федеральные органы исполнительной власти. Контроль за целевым и эффективным использованием средств бюджетов субъектов Российской Федерации осуществляют уполномоченные на то соответствующими субъектами Российской Федерации органы.

ИНВЕСТИЦИОННОЕ ПРАВО

Понятие инвестиций, их классификация

В условиях рыночной экономики инвестиции выполняют функцию стимулятора экономического роста. Общественная значимость инвестиционной деятельности состоит в том, что необходимым звеном рыночного механизма является возможность обеспечения свободного движения финансовых средств между субъектами рынка в направлении их более эффективного использования (т.е. возможность перетекания капиталов из сфер, где они имеют невысокую рентабельность, в сферы с более высокой рентабельностью).

Термин «инвестиции» происходит от латинского слова «invest» — «вкладывать, помещать капитал». В узком смысле понятие «инвестиции» рассматривается как сугубо экономическое вложение капитала (имущества, имущественных прав или объектов интеллектуальной собственности) в различные объекты предпринимательской деятельности с целью извлечения прибыли; в широком смысле понятие «инвестиции» означает вложение капитала (имущества, имущественных прав или объектов интеллектуальной собственности) в различные сферы, отрасли экономики с целью достижения экономического или положительного социального эффекта.

В литературе советского периода инвестиции рассматривались в основном под углом зрения капитальных вложений и в современном понимании термин «инвестиции» практически не использовался. Более широкое распространение в научном обороте рассматриваемый термин получил уже в последующий период, когда стал упоминаться в нормативных актах. При этом в большинстве своем инвестиции продолжали отождествляться с капитальными вложениями, которые рассматривались как вложения в основные фонды: здания, сооружения, оборудование, машины и др., причем преимущественной сферой употребления термина «капиталовложения» являлась сфера капитального строительства [1] .

На современном этапе «инвестиции» более широкое понятие, чем капитальные вложения, оно включает кроме вложений в воспроизводство основных фондов вложения в оборотные активы, различные финансовые активы, в отдельные виды нематериальных активов. Другими словами, категория «инвестиции» охватывает и так называемые реальные инвестиции, близкие по содержанию к термину «капитальные вложения», и финансовые инвестиции, т.е. вложения в акции, облигации и другие ценные бумаги, а также вложения в нематериальные активы [2] , из чего следует, что капитальные вложения являются одной из форм инвестиций, но не их аналогом.

Первое легальное определение понятия «инвестиции» было дано в «Основах законодательства об инвестиционной деятельности в СССР», принятых Верховным Советом СССР 10 декабря 1990 г. Под инвестициями в них понимались все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект.

В 1991 г. был принят Закон РСФСР от 26.06.1991 № 1488-1 «Об инвестиционной деятельности в РСФСР» (далее — Закон РСФСР об инвестиционной деятельности), который определил правовые, экономические и социальные условия инвестиционной деятельности на территории РСФСР, а также дал определения понятий «инвестиции» и «инвестиционная деятельность».

В настоящее время Закон РСФСР об инвестиционной деятельности действует в части норм, не противоречащих Федеральному закону от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Указанный акт определяет инвестиции как «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Кроме упомянутых актов, понятие инвестиций затрагивается в Федеральном законе от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации», где инвестиции определяются через категорию «вложение». Так, иностранные инвестиции определяются как «вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте в Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте Российской Федерации), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а также услуг и информации».

В правовой литературе отмечается [3] , что в категорию «инвестиции» законодатель вложил единство трех составляющих: 1) имущества («денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку»); 2) деятельности («вкладываемые в объекты предпринимательской и (или) иной деятельности»); 3) преследуемых целей («в целях получения прибыли и (или) достижения иного полезного эффекта»), т.е. единство процесса, вклада и цели. Конвенция стран СНГ о защите прав инвестора также подразумевает под инвестициями триединую систему процесса, вклада и цели.

Тем не менее необходимо отделять сами инвестиции от действий по их вложению в какие-либо объекты (инвестиционная деятельность), так как они играют различную роль в инвестиционном правоотношении. «Инвестиции» — категория имущественная, обладающая денежной оценкой, в широком смысле это ряд объектов, которые «вкладываются» в некие иные объекты, а «инвестиционная деятельность» — категория процессуальная, означающая активное действие, т.е. это вложение инвестиций. В совокупности такие категории, как «инвестиции» — «инвестиционная деятельность» — «инвестор» и образуют инвестиционные правоотношения.

Инвестиции имеют свою специфическую природу и отличаются от других форм вложения средств в первую очередь рисковым характером, поскольку инвестор рискует не только не получить прибыль, но потерять вложенные средства. Если сравнить инвестирование, например с депозитом (банковским вкладом), то можно отметить, что такая форма вложения финансов является одной из наименее рискованных и наименее выгодных. Фактически депозит является долгом банка перед вкладчиком, т.е. в отличие от инвестиций, подлежит обязательному возврату.

От кредита инвестиции также отличаются степенью риска для инвестора (кредитора), поскольку кредит и проценты заемщику необходимо вернуть в оговоренные сроки независимо от прибыльности проекта (или иной необходимости), на который предоставлялись средства. По договору займа одна сторона <заимодавец)передает другой стороне <заемщику)в собственность или оперативное управление деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. То есть заем подлежит возврату.

Таким образом, инвестиции не являются пи кредитами с заранее оговоренными процентами и сроками возврата, ни займами с обязательствами возврата занятой суммы, ни депозитами, также подлежащими возврату с процентами. Инвестиции по своей природе не являются и долгом организации, их привлекшей, перед инвестором. Риск инвестора заключается в отсутствии гарантий получения фиксированной прибыли или достижения иного положительного эффекта от инвестиционной деятельности, в потенциальной возможности потери вложенных активов, например в результате обесценивания сбережений, вложенных в акции, причем такая деятельность связана с невозможностью требовать возврата вложенных средств.

К основным характеристикам, отличающим категорию «инвестиции» от иных экономико-правовых категорий, относятся следующие.

- 1. В широком смысле (в настоящее время наиболее распространенном) под инвестициями понимают все виды имущественных (материальных) и интеллектуальных (нематериальных) ценностей, а также прав на них, вкладываемые в объекты предпринимательской и иной деятельности с целью получения прибыли (дохода) и (или) достижения положительного социального эффекта. В узком смысле инвестиции — это собственные, заемные или привлеченные денежные средства, вкладываемые инвестором с целью извлечения прибыли (дохода) и направленные на создание материальных или духовных благ.

- 2. Правовая сущность инвестиций состоит в том, что:

- а) инвестиции относятся к объектам гражданских прав;

- б) такие объекты обычно имеют денежную оценку;

- в) эти объекты являются инвестициями только тогда, когда они вкладываются в объекты предпринимательской и (или) иной деятельности;

- г) целью указанного вложения является получение прибыли и (или) достижение иного полезного эффекта.

- 3. Необходимо различать сами инвестиции от действий по их вкладыванию (инвестиционная деятельность), поскольку эти дефиниции носят качественно различный характер в инвестиционном процессе.

- 4. Имущество (имущественные права) становятся инвестициями только с момента вовлечения его в инвестиционный процесс путем заключения соответствующих гражданско-правовых договоров или иных сделок и действий.

- 5. Принадлежность объектов инвестору па определенном титуле, создающем возможность их использования в качестве инвестиций.

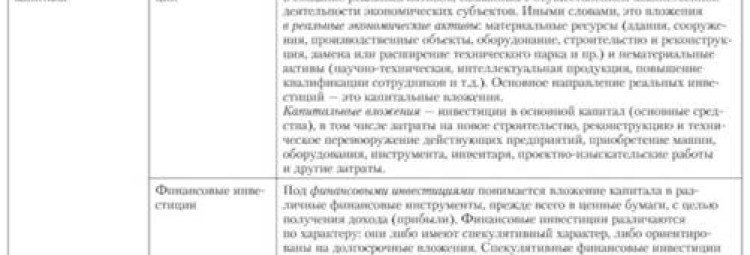

Инвестиции могут осуществляться в различных формах. В правовой и экономической литературе приводятся разные классификации инвестиций, которые квалифицируются на основании различных критериев, положенных в их основу. В табл. 10.1 представлена сводная характеристика видов инвестиций, классифицированных по различным признакам.

Таблица 10. Сводная характеристика видов инвестиций

- [1] См., например: Скарженовский Н. Г. Правовое регулирование финансирования капитальных вложений в СССР / отв. ред. Е. М. Яковлева. Душанбе : Ирфон. 1967 ; Иоффе О. С. Обязательственное право. М.: Юриздат. 1975 ; Постановление Совета Министров СССР от 10.07.1967 № 643 «О порядке планирования централизованных капитальных вложений и утверждения титульных списков строек» (утратило силу).

- [2] См.: Косов И. С. Повышение действенности государственного регулирования инвестиционной сферы : монография. Тамбов : Изд-во Тамбов, гос. техн. ун-та, 2007. С. 6.

- [3] См.: Смушкин А. В. Комментарий к Федеральному закону от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // Система «Гарант», 2007.

Источники: http://law.wikireading.ru/4894, http://studopedia.ru/10_180943_investitsionnoe-pravo-ponyatie-mesto-v-sisteme-finansovogo-prava.html, http://studme.org/35469/pravo/investitsionnoe_pravo