Источники долгосрочных инвестиций

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, представляемого на безвозвратной и возвратной основе. Финансирование долгосрочных инвестиций может осуществляться как за счет одного, так и за счет нескольких источников.

К собственным средствам, являющимся источниками финансирования долгосрочных инвестиций, относят прибыль, остающуюся в распоряжении организаций, амортизационные отчисления по основным средствам и нематериальным активам, средства фондов накопления, страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др.

Планом счетов 1991 г. и Инструкцией по его применению существенно изменена методика учета долгосрочных инвестиций. Если раньше вначале создавали источник финансирования капитальных вложений (по кредиту счета «Финансирование капитальных вложений») и осуществленные капитальные вложения списывали со счета капитальных вложений на уменьшение их источников, то теперь долгосрочные инвестиции отражают лишь на счете 08 «Капитальные вложения» и на счетах материалов, денежных средств, расчетов.

Счет 08 «Капитальные вложения» стал выполнять в основном функции калькуляционного счета. Основную часть законченных долгосрочных инвестиций списывают со счета 08 в дебет счетов 01 «Основные средства» и 04 «Нематериальные активы».

По мере ввода в эксплуатацию объектов основных средств и нематериальных активов учтенные на соответствующих счетах источники долгосрочных инвестиций (88 «Нераспределенная прибыль (непокрытый убыток)», 92 «Долгосрочные кредиты банков», 96 «Целевые финансирование и поступления» и др.) не уменьшаются.

При данной методике по конечному сальдо счетов 88, 96, 02 «Износ основных средств» и 05 «Износ нематериальных активов» невозможно определить источники финансирования долгосрочных инвестиций.

Вместе с тем кредитовые обороты по счетам 02, 05, субсчету «Фонды накопления» счета 88, счету 96 за соответствующий период показывают вновь созданные источники финансирования долгосрочных инвестиций.

Как отмечалось ранее, к привлеченным источникам финансирования долгосрочных инвестиций относят долгосрочные кредиты банков, долгосрочные займы, долевое участие в строительстве, средства внебюджетных фондов, средства федерального бюджета и некоторые другие.

Полученные долгосрочные кредиты банков учитывают по кредиту счета 92 «Долгосрочные кредиты банков» и дебету счетов 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и др. На суммы погашенных кредитов дебетуют счет 92 в корреспонденции со счетами денежных средств. Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами.

Поступление средств от заимодавцев (кроме банков) отражают по дебету счетов учета денежных средств или других счетов и кредиту счета 95 «Долгосрочные займы». При возврате (погашении полученных кредитов) счет 95 дебетуют и кредитуют счета учета денежных средств.

Расходы предприятия по уплате процентов по кредитам банков и иным заемным средствам, использованным на долгосрочные инвестиции, относят в дебет счета 08 «Капитальные вложения». Проценты, уплаченные после ввода в действие основных средств и нематериальных активов, подлежат отнесению на уменьшение прибыли (в дебет счета 80). На этот же счет относят и проценты по просроченным ссудам.

При передаче средств основному застройщику в порядке долевого участия в строительстве объекта перечисленные средства отражают на счетах расчетов с основным застройщиком (дебет счета 76 или других счетов, кредит счетов 51, 52 и др.). После окончания строительства инвентарную стоимость объектов отражают по дебету счета 08 «Капитальные вложения» (с кредита счетов расчетов), а после ввода объектов в эксплуатацию списывают со счета 08 на счет 01 «Основные средства».

У головного застройщика полученные денежные средства в порядке долевого участия отражают по дебету счетов денежных средств и кредиту счета 96 «Целевые финансирование и поступления». Затраты по строительству учитывают по дебету счета 08 с кредита соответствующих счетов (60, 76 и др.).

По окончании строительства головной застройщик приходует стоимость введенной в эксплуатацию своей части основных средств по дебету счета 01 с кредита счета 08.

Стоимость законченных объектов, переданных другим участникам, застройщик списывает с кредита счета 08 в дебет счета 96.

Полученная экономия по смете в зависимости от условий договора либо возвращается участникам (дебет счета 96, кредит счета 51), либо является прибылью застройщика (дебет счета 96, кредит счета 80 «Прибыли и убытки»).

Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для федеральных государственных нужд при отсутствии других источников или в порядке государственной поддержки строительства приоритетных объектов производственного назначения при максимальном привлечении собственных, заемных и других средств. Средства федерального бюджета, предоставляемые на возвратной основе для финансирования государственных централизованных капитальных вложений, выделяются Минфину РФ в пределах кредитов, выдаваемых Центральным банком РФ.

Минфин РФ направляет указанные средства заемщикам (застройщикам) через коммерческие банки в соответствии с заключенными с этими банками договорами.

При заключении договоров на получение указанных средств заемщики представляют в банки выписки из перечня строек и объектов для федеральных государственных нужд, государственные контракты (договоры подряда), расчеты, обосновывающие сроки выхода введенных в действие производств на проектную мощность, расчеты сроков возврата выданных средств и процентов по ним, заключения государственной вневедомственной экспертизы и государственной экологической экспертизы по проектной документации и документы, подтверждающие платежеспособность заемщика (застройщика) и возвратность средств.

Полученные коммерческими банками средства федерального . бюджета, предоставленные на возвратной основе, должны использоваться строго по назначению и не могут зачисляться на депозитные счета, использоваться для предоставления межбанковских кредитов и покупки свободно конвертируемой валюты, отвлекаться в другие операции краткосрочного характера.

Средства федерального бюджета на возвратной основе предоставляются заемщикам под залог зданий, сооружений, оборудования, объектов незавершенного строительства, материальных ценностей и другого имущества с оформлением соответствующих документов, предусмотренных залоговым законодательством РФ.

Процентная ставка за пользование средствами федерального бюджета, предоставляемыми на возвратной основе, не может превышать размера ставки, установленной в договоре между Центральным банком РФ и Минфином РФ.

Финансирование и кредитование строительства объектов смешанного инвестирования за счет средств федерального бюджета, собственных средств организаций, предприятий и других юридических и физических лиц осуществляются в порядке, установленном Временным положением о финансировании и кредитовании капитального строительства с соблюдением пропорций расходования бюджетных ассигнований и собственных средств в течение всего периода строительства объектов.

Финансирование капитальных вложений за счет собственных средств инвесторов, а также за счет собственных средств банка производится по договоренности сторон.

Договаривающиеся стороны самостоятельно определяют порядок внесения инвесторами (заказчиками) собственных средств на счета в банки для финансирования капитальных вложений, кредитования и взаиморасчетов между участниками инвестиционного процесса за выполненные подрядные работы и поставку оборудования, материальных и энергетических ресурсов, оказание услуг. Формы оплаты определяются договорами (контрактами).

Средства внебюджетных фондов и федерального бюджета, выделенные предприятию на возвратной или безвозвратной основе, учитывают по кредиту счета 96 «Целевые финансирование и поступления» и дебету счетов учета денежных средств или счета 76 «Расчеты с разными дебиторами и кредиторами» в зависимости от того, на каких условиях выделены средства.

Средства целевого финансирования и целевых поступлений расходуют в строгом соответствии с установленными сметами. При использовании этих средств их списывают в дебет счета 96 с кредита счетов по учету материалов, расчетов и других счетов.

3 главных правила успешных долгосрочных инвестиций

У вас есть определенная сумма средств. И вы решили инвестировать ее на долгое время. Стать например, как Уоррен Баффет, долгосрочным инвестором. Отлично. По сравнению с активными инвесторами, именно пассивное долгосрочное инвестирование приносить более высокие результаты.

Но долгосрочный инвестор никак не может повлиять на рост стоимости выбранных им активов. Растут котировки или падают — это уже зависит не от него. Ему остается только держать акции и ждать, ждать, ждать. Или нет?

Можно предпринять ряд действий.

Опытные инвесторы рекомендуют обратить внимание на 3 фактора, имеющих сильное влияние на конечный результат ваших вложений:

Диверсификация

Для чего нужна диверсификация?

Главная цель — это снижение рисков.

Основные правила диверсификации — это распределение внутри портфеля:

По классам активов.

В портфеле обязательно должны находиться различные инструменты:

Такое распределение имеет важный момент. Различные активы всегда ведут себя по разному.

В один год могут «выстрелить» акции, показав отличную доходность. На следующий год, котировки могут рухнуть. Но одновременно пойдет вверх золото или облигации. И так далее.

В итоге это позволяет получить более сглаженную доходность. Без резких провалов.

Распределение внутри класса.

Страшилка для примера. Вы купили акции отличной перспективной компании с высокой вероятностью роста. Вложили все свои деньги. А через пару лет компания обанкротилась. Или конкуренты захватили большую часть рынка и дела в компании идут все хуже и хуже. Котировки не то что не растут. А с каждым годом опускаются все ниже и ниже.

Как быть? Продать все с убытком? А на эти деньги (от того что останется) приобрести акции другой, лучшей компании.

Или продолжать держать бумаги, с надеждой, что это временное явления. И котировки через некоторое время снова пойдут вверх. Только вот сколько ждать? И будет ли рост?

А вдруг за это время, акции других компаний будут расти и расти, а вы так и останетесь с проблемным активом.

Проблема в том, что никто не знает, что будет происходить в будущем. Через год, два или 5 лет. И попытка угадать «правильную» компанию сводится к банальной теории вероятности — 50/50. Угадал или нет.

Включение в портфель акций разных компаний позволяет решить проблему.

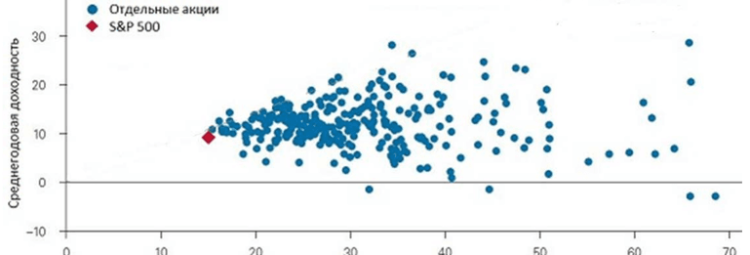

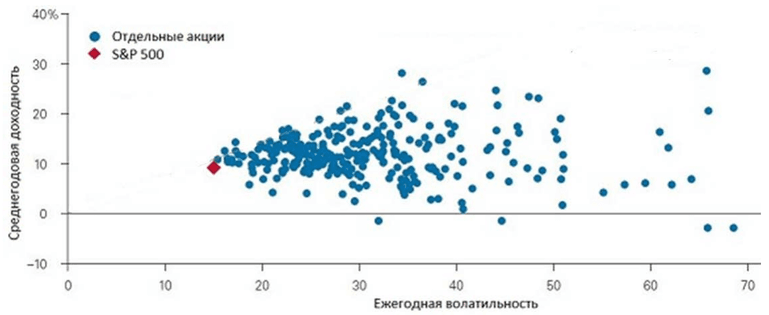

Диверсификация по ценным бумагам

Диверсификация по ценным бумагам

Включение в портфель акций 500 компаний (на основании индекса S&P 500) в совокупности позволило уменьшить риски волатильности до минимума. По сравнению с поведением отдельных акций. При сохранении средней доходности по рынку.

Волатильность — это изменения стоимости акций в течении времени.

На картинке видно, что сбалансированный портфель имеет самую низкую волатильность в пределах 14%. При том, что цены на отдельные акции изменялись в течении года на 30-40-50 и даже 70%.

Конечно как вверх, так и вниз. Но не очень приятно видеть, когда «ваши» бумаги за год падают на несколько десятков процентов.

По странам.

Используем распределение по страновому и валютному признаку одновременно.

Отдельные страны — США, Германия, Англия, Китай, Япония, Россия и другие, имеют не очень высокую зависимость друг от друга.

В то время, как фондовые рынки одних стран растут, другие испытывают определенные проблемы. А через пару лет может все стать наоборот. Аутсайдеры последних лет выйдут в лидеры роста. А прошлые фавориты по доходности уйдут в глубокую просадку.

Дабы не гадать на кофейной гуще о том, что произойдет и когда — лучше вложить деньги в определенной пропорции в эти страны.

Дополнительно получаем валютную диверсификацию. На примере девальвации рубля последних лет, думаю все будет понятно.

Те, кто держал деньги не только в российском фондовом рынке, но и других развитых странах, не только не потеряли за счет обесценивания национальной валюты. Но и заработали.

Как составить диверсифицированный портфель?

Есть 2 варианта:

- самостоятельная покупка через брокера нужных активов;

- инвестирование через фонды — ETF или ПИФ.

Первый вариант слишком сложный. Если вы хотите иметь в портфеле активы по всем правилам диверсификации, то в него нужно будет включить несколько десятков, а скорее всего несколько сотен различных инструментов.

И банально на все не хватит денег. Дополнительно, управлять таким огромным количеством активов достаточно затруднительно.

Инвестиционные фонды содержать полный набор всего необходимого. Особенно основанные на каком-нибудь фондовом индексе.

Заплатив несколько тысяч — получаем в свой портфель сразу сотни компаний. Например, есть фонды повторяющие индекс S&P 500, куда входит 500 крупнейших компаний США.

Вложив деньги в несколько фондов, инвесторы даже с весьма скромной суммой, получают полностью диверсифицированный портфель.

Торговые издержки

Высокие издержки ежегодно воруют прибыль. Все это сказывается на итоговой доходности. Особенно на длительных интервалах.

Основная цель инвестора — свести расходы к минимуму.

Полностью избавиться от них конечно не получится. Так или иначе, инвесторы всегда платят определенный процент.

Что это за расходы?

Например, если покупать акции напрямую через брокера, то у инвестора будут следующие издержки:

- комиссии за сделку;

- плата за депозитарий;

- ежемесячная плата за ведение счета (может не взиматься).

Самая большая статья расходов — это комиссия за сделку, то есть покупку ценных бумаг. В среднем 0,02-0,1% от суммы покупки.

Но здесь пассивные инвесторы имеют огромный плюс. Бумаги покупаются единожды и на долгий срок. И комиссия платится только один раз.

Расходы за депозитарий — составляют сотые доли процента. И не сильно влияют на издержки.

Плату за ведение счета ( 100-200 рублей ежемесячно) можно свести к нулю, если выбрать брокера, у которого эта комиссия полностью отсутствует.

При вложении средств в инвестиционную компанию, например ПИФ — нужно платить ежегодную плату за управление. Это единственная комиссия.

Но она составляет в среднем — 2-3%. Некоторые берут даже 5-6% и выше.

Процент платится не с прибыли, а с общей суммы вложенных средств.

Как это отражается на конечном финансовом результате?

Например , ПИФ за год получил доходность 15% годовых. Отлично! Но с этой прибыли нужно вычесть 3% ежегодной комиссии. И реальная доходность, получаемая пайщиком, сокращается на 20%. И получаем уже не 15, а всего 12% прибыли.

Тоже неплохо. Прибыль же есть. Да. Но…..на длительных интервалах будет совершенно другой результат. Естественно не в вашу пользу.

Допустим вы решили вложить 100 тысяч на 30 лет, чтобы накопить на достойную пенсию самостоятельно.

За это время среднегодовая доходность вложений составила 10%.

Сколько денег будет на счете через это время?

Ответ: 1 миллион 745 тысяч!

Это без учета комиссий. Если включить издержки, как вы думаете сильно изменится результат?

В таблице, видно как меняется итоговая сумма с учетом различной доходности и ежегодных комиссий. .

Вот так издержки, в виде казалось бы маленьких 2-3% ежегодных комиссий, «съедают» несколько сотен тысяч или даже миллионов.

Альтернатива ПИФ — это покупка ETF. Там тоже берут комиссии. Но они в разы меньше, чем у ПИФ. Для России — это 0,9%. На Западе инвесторы платят в зарубежных фондах еще меньше: десятые и даже сотые доли процентов.

Доходы физических лиц облагаются налогом по ставке 13%.

Что это за доходы?

- продажа ценных бумаг с прибылью;

- получение дивидендов.

Необходимо максимально уменьшить сумму всех налогов. А лучше избежать их уплаты (законными способами).

Лучше платить налоги как можно позже.

Важно!

Пока не продали имеющиеся у вас акции, даже если их стоимость выросла в несколько раз — налоги вы не платите. Налоговая обязанность возникает только при продаже. Но и ее легко можно избежать.

Налоги можно также отнести к торговым ежегодным издержкам. Снижение (или полностью их отсутствие) имеет аналогичный положительный эффект на конечный результат инвестирования.

Пример. За год, купленные акции на 100 000 рублей, выросли в цене на 20%. Инвестор решает их продать. Чистая прибыль 20 тысяч. С этой суммы будет удержан налог 13% или 2,6 тысячи. Получаем дополнительные расходы в 2,6% от величины собственного капитала.

Есть 3 способа уменьшения налога:

- Инвестиционные льготы. При владении бумагой более 3-х лет, инвестор освобождается от уплаты налогов на сумму 3 миллиона за каждый год. То есть за три года — 9 миллионов. Если чистая прибыль меньше этой суммы — налог платить не нужно.

- Налоговые вычеты. Если все же налог уплачен, то его можно вернуть в виде налоговых вычетов: имущественных, стандартных и социальных.

- ИИС. Есть 2 варианта. В виде получения инвестиционного вычета (52 тысячи в год). Или выбрать по ИИС план Б, который дает полное освобождение от уплаты налогов на любые суммы.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Учет источников финансирования долгосрочных инвестиций

Источники финансирования долгосрочных инвестиций — это собственные средства, заемные средства и средства целевого назначения.

К собственным источникам организации относятся:

— Уставный, добавочный и резервный капитал

— Прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль и других аналогичных платежей; [17]

— Страховые возмещения, полученные для покрытия потерь и убытков от страховых случаев, наступивших в результате утраты и порчи имущества

К привлеченным средствам относятся:

· средства, поступающие от дольщиков при долевом участии в строительстве;

· кредиты банков и других институциональных инвесторов, займы;

· средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основах.

Выбор способа финансирования зависит от следующих показателей:

* достаточность собственных финансовых ресурсов;

* стоимость долгосрочного финансового кредита в сравнении с уровнем прибыли и его доступности;

* достигнутого соотношения использования собственного капитала и заемного капитала.

К собственным средствам также относят амортизационные отчисления по основным средствам и нематериальным активам. Использование амортизации как источника финансирования долгосрочных инвестиций не отражается в бухгалтерском учёте.

В соответствии с требованиями бухгалтерского учета организации могут применяться разные методы начисления амортизации с целью формирования налогообложения прибыли и финансирования капитальных вложений.

Амортизация, относящаяся на себестоимость товаров в сумме выручки от продажи, должна быть возвращена либо на расчётный счёт предприятия, либо в кассу, либо в составе иных активов при расчетах неденежными средствами. [21]

Для учёта чистой прибыли используется 84 счёт «Нераспределенная прибыль (непокрытый убыток)». Использование прибыли отражается по дебету счёта 84.3 «Нераспределенная прибыль в обращении» и кредету счёта 84.4 «Нераспределенная прибыль использованная» Начисленные суммы амортизационных отчислений учитывается на счёте 02, а нематериальных активов — 05.

С целью осуществления контроля за состоянием и использованием средств на финансирование долгосрочных инвестиций организации могут образовывать фонды накопления.

Поступление заемных средств, в частности кредитов банка, для финансирования долгосрочных инвестиций учитывают по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и др. На суммы погашенных кредитов дебетуют счет 67 в корреспонденции со счетами учета денежных средств. Порядок кредитования, условия выдачи кредитов и их погашения регулируются банковским законодательством и кредитными договорами.

Расходы организации по уплате процентов за пользование кредитными ресурсами банков на осуществление долгосрочных инвестиций относятся в дебет счета 08 «Вложения во внеоборотные активы». Проценты, уплаченные после ввода в эксплуатацию объектов внеоборотных активов, и просроченные проценты относятся в дебет счета 91 «Прочие доходы и расходы».

Один из способов решения проблемы финансирования долгосрочных вложения — это заключение договоров лизинга, аренды долгосрочных активов с выкупом, простого товарищества.

Поступления заёмных средств отражается по кредиту счёта 67 «Расчёты по долгосрочным кредитам и займам» и дебету счетов 51,52,55,60 и др.

Учет привлеченных на финансирование долгосрочных инвестиций средств осуществляется в следующем порядке.

Привлеченные для финансирования капитального строительства заемные средства, полученные по договорам займа или кредита, отражаются в бухгалтерском учете заемщика по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам». Заемные средства отражаются в бухгалтерском учете заемщика по факту получения в корреспонденции с дебетом счетов соответствующих денежных или материальных средств. [19]

При использовании кредитов и займов их сумма, полученная для финансирования долгосрочных инвестиций отражается в учете проводкой:

Дебет сч. 51 «Расчетные счета»

Кредит сч. 67 «Расчеты по долгосрочным кредитам и займам».

Проценты по кредитам и займам (полученным для строительства объектов) начисленные до окончания строительных работ и ввода объекта в эксплуатацию относятся в состав затрат на строительство с одновременным увеличением обязательств по кредиту или займу записью:

Дебет сч. 08 «Вложения во внеоборотные активы»

Кредит сч. 67 «Расчеты по долгосрочным кредитам и займам».

Проценты, начисленные после завершения строительства и ввода объекта в эксплуатацию, относятся в состав прочих расходов. Начисление и принятие к учету процентов производится в сроки, прописанные в договоре заимствования или кредитования. Расчеты с поставщиками и подрядчиками по операциям, связанным с приобретением и созданием имущества, за счет средств полученного кредита или займа отражается в учете записью:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 51 «Расчетные счета».

При погашении задолженности по кредитам и займам в бухгалтерском учете делают запись:

Дебет сч. 67 «Расчеты по долгосрочным кредитам и займам»

Кредит сч. 51 «Расчетные счета».

В таком же порядке учитываются средства, полученные на финансирование капитальных вложений из бюджета и внебюджетных фондов на возвратной основе. При этом сумма средств, полученных на возвратной основе, подлежит хранению на специальном счете в банке и отражается по дебету счета 55 «Специальные счета в банках». В случае, если средства из бюджета и внебюджетных фондов поступают на безвозвратной основе, то они подлежат учету как целевое финансирование. В учете при этом составляются записи:

Источники: http://vuzlit.ru/651955/istochniki_dolgosrochnyh_investitsiy, http://vse-dengy.ru/pro-investitsii/3-glavnyih-pravila-uspeshnogo-dolgosrochnogo-investora.html, http://studbooks.net/1341076/buhgalterskiy_uchet_i_audit/uchet_istochnikov_finansirovaniya_dolgosrochnyh_investitsiy