Окупаемость и возврат инвестиционных затрат

«Экономический анализ: теория и практика», 2009, N 6

В отношении целей применения и сущности временных показателей эффективности — периода возврата и срока окупаемости — до сих пор существуют не совсем верные и точные представления. Доктор экономических наук, профессор В.Н. Серов (Москва) пишет в своей журнальной статье [2], что срок окупаемости (СО) показывает не период возмещения первоначальных инвестиций, как считает подавляющее большинство экономистов, а время удвоения капитала. А профессор Л.М. Чистов (С.-Петербург) считает, что известный показатель СО — это не срок окупаемости, а фондоемкость 1 руб. чистой дисконтированной прибыли [3]. Уже из этих примеров видна необходимость более подробного анализа понятия окупаемости инвестиционных проектов.

Жизненный цикл инвестиционного проекта (ИП) состоит из пяти основных этапов: разработка ИП и строительство (создание) объекта; освоение технологий и выход на полную мощность; нормальная эксплуатация и возврат вложенных средств; наработка дополнительной прибыли после однократной окупаемости; ликвидация и/или продажа активов. Критериями временной эффективности ИП являются минимум длительности первых трех этапов и максимум длительности четвертого этапа. Широко применявшийся 20 — 50 лет назад показатель статического СО не был связан с фактором времени: он безразличен к тому, когда начнется отдача инвестиций. При его использовании первые два этапа жизненного цикла ИП выпадали из сферы управления и воздействия расчетов эффективности, вследствие чего возникал риск их затягивания и заморозки инвестиций. Он также не показывал срок возврата капиталовложений, поскольку не был связан ни со сроком службы основных средств, ни с нормой их амортизации. Данный показатель позволял определить эффект использования капиталовложений как части накопленных средств. Возврат же инвестиций в реальности осуществляется уже в порядке простого воспроизводства через амортизационные отчисления. То есть однократный возврат капитализированных инвестиционных затрат (ИЗ) происходит «автоматически» уже в том случае, если фактический срок службы основных средств будет не меньше длительности расчетного периода (РП) даже при нулевой прибыли. В методологии потока наличности принято правило окупаемости, согласно которому окупаемость ИП происходит за счет накопления чистого дохода (амортизация плюс прибыль). Однако при расчете этого показателя срока окупаемости следует понимать, что «простой», т.е. однократный возврат в современных условиях недостаточен для расширенного воспроизводства и его факт еще не означает, что обеспечена достаточно высокая эффективность ИЗ.

При определении окупаемости за счет потока наличности (чистого дохода) динамический СО не показывает реального срока возврата вложенных средств, поскольку часть наращенного чистого дохода, как правило, расходуется на текущее потребление. Поэтому было бы неверно представлять, что к концу СО окупаемость вложений становится фактом. Действительно, правилом окупаемости в достаточной степени условно установлено, что под «окупаемостью» понимается именно 100%-ное равенство полученного дохода (эффекта) затраченным инвестициям или выход значения наращенного (рассчитанного нарастающим итогом) чистого дохода из минуса в плюс.

Часто в литературе СО, период окупаемости и период возврата считаются синонимами и определяются также единообразно. В различных источниках встречаются два основных названия временного динамического показателя эффективности: срок окупаемости (term of recoupment, recoupment period) и период возврата (payback period, recovery period). При внимательном подходе это один и тот же показатель, между тем понятия окупаемости и возврата ИЗ могут быть не совсем идентичными (хотя в английском языке фактически это так).

В процессе отдачи проекта можно разглядеть несколько процессов. Первый — тот, что соответствует правилу окупаемости, — есть достижение величиной полученного дохода величины осуществленных инвестиций. При этом предполагается, что доход представляет собой чистую валовую прибыль (хотя в Руководстве [1] написано, что «неправильно рассчитывать срок окупаемости на основе чистой прибыли после уплаты налога»). Второй процесс — возврат вложенных средств — возможность реального изъятия инвестором вложенных в проект средств обратно. Поэтому для более глубокого анализа вполне возможно использование нескольких показателей временной эффективности. Эти показатели будут отличаться друг от друга в зависимости от того, как в них будут учтены следующие моменты:

- какие затраты следует включать в объем инвестиций, окупаемость которых определяется? Часто определяют окупаемость только первоначальных инвестиций, хотя более правильно учитывать и дополнительные инвестиции в период функционирования. Кроме того, иногда мелкие расходы, относящиеся к расходам будущих периодов, не относят к единовременным (т.е. инвестициям), а присоединяют к текущим издержкам. Следует ли учитывать уплаченный НДС, не включенный в стоимость внеоборотных активов, поскольку у него свой механизм возврата — зачетный, в целом более быстрый, чем у капитализируемых ИЗ? Реальный поток наличности во многом снимает эти вопросы, но на стадии бизнес-планирования (а это основное состояние для читателя) сложная структура ИЗ значительно усложняет прогнозирование этого потока. Кроме того, их решение важно при анализе зависимости окупаемости от структуры ИЗ. При расчете статического СО к сумме ИЗ добавлялась сумма убытков до начала отработки проекта, но при использовании метода потока наличности планируемые убытки учтутся автоматически;

- за счет каких средств и каким образом происходит окупаемость: а) в соответствии с правилом окупаемости за счет всей суммы чистого дохода (ЧД) , б) части ЧД, которая остается для накопления, — реальной суммы, которую можно изъять из проекта, в) только за счет амортизационных отчислений? Другими словами, что такое «окупаемость» как таковая? При этом вариант досрочного закрытия (продажи) ИП для ускорения окупаемости и возврата вложений не рассматривается или остается «про запас». Изъятие ИЗ возможно только в виде свободных средств, поступающих в те же фонды (руки), из которых было осуществлено их финансирование. Учитывая это, какую точку следует признать моментом действительной окупаемости ИП, т.е. эффективной? Здесь имеется в виду, будет ли это точка однократного возврата при условии, что окупаемость определяется по наполнению собственных источников финансирования (амортизационного фонда и фонда накопления), или точка двух- и более кратного возврата, если окупаемость определяется по чистому дисконтированному доходу (ЧДД), который используется не только на накопление, но и на потребление. Данное различие учитывает также структуру ИЗ. В первую очередь то, что часть ИЗ, направленная на создание запасов (оборотные средства), окончательно может быть возвращена (изъята из проекта) лишь по его завершении: при распродаже остатков готовой продукции и других запасов (хотя для инвестора не столь важно, из чего состоит вернувшаяся сумма). Между тем в проектах, начинающихся с капитального строительства (завода, цеха) хозяйственным способом, окупаемость в виде накопления амортизационного фонда начинается еще до ввода объекта в эксплуатацию и начала реализации продукции вместе с начислением амортизации на строительное оборудование. Роль кругооборота оборотных средств (т.е. части совокупных инвестиций) в процессе окупаемости еще предстоит уточнить;

- как определяется начальная точка (базовый момент) СО — левая на временной шкале (см. рисунок)? В этом отношении большинство методик и исследователей страдают небрежностью, как будто здесь все давно однозначно. За нее принимают и «момент, указанный в задании на расчет эффективности», и начало РП (без уточнения, начало это или конец нулевого шага), и «начало освоения инвестиций» (что это за точка, можно ответить по-разному), и даже начало «отработки» (как в концепции статического СО). Отчасти это может объясняться тем, что «period» переводится с английского и как «цикл, круг», и как «точка». То есть кому-то более важно определить именно точку окупаемости, а не сам период окупаемости. Но без нахождения длительности периода невозможно сравнивать разные проекты (варианты) по скорости (времени) окупаемости.

Понятие окупаемости существует лишь в той среде, в которой существует понятие чистого дохода (NPV), т.е. на уровне микроэкономики. Понятие и методы оценки окупаемости на макроуровне не определены.

Жизненный цикл и показатели окупаемости ИП Рисунок

Время в РП отсчитывается от фиксированного момента, принимаемого за базовый. Это чаще всего начало нулевого шага, но может быть и его конец. В последнем случае более корректно вести дисконтирование денежных потоков, поскольку они приводятся на конец каждого шага. Самый точный подход здесь — левая точка должна определяться расчетом с учетом распределения инвестиций на первых этапах ИП (см. далее).

Согласно правилу окупаемости правая точка СО (грубо) находится на шаге (год) t’, который находят при решении трансцендентного уравнения (1):

Анализ табл. 1. показывает, что правая точка СО лежит внутри десятого шага, когда величина НЧДД (последняя графа) меняет знак «-» на «+».

Расчет эффективности ИП (Нд = 15%)

Примечание. НЧД — номинальный чистый доход нарастающим итогом;

НЧДД — дисконтированный чистый доход нарастающим итогом.

Рассмотрим далее 3 разных показателя окупаемости (возврата) инвестиций.

Первый можно назвать полным СО, так как он учитывает дополнительно время отвлечения средств в строительстве (если оно наличествует), срок замораживания ИЗ до начала отдачи и срок «отработки». Левая крайняя точка на шкале времени может фиксироваться двумя способами или базовым, или некоторым «центральным» моментом ИЗ.

Второй показатель — СО, левая крайняя точка которого — начало отдачи проекта (или момент последней инвестиции).

Первый и второй показатели рассчитываются в типичных ИП и по собственному капиталу и лучше всего подходят случаю, когда инвестор и реализатор — одно и то же лицо.

Типичные ИП — такие проекты, в которых происходят типичные (наиболее частые) денежные потоки: сначала идет период осуществления инвестиций, затем период отдачи без затрат инвестиций, а в конце учитывается ликвидационная стоимость активов. То есть в типичных проектах обязательны очередность и лаг между инвестициями и отдачей.

Показатель ПВ характеризует целесообразность ИП с позиций своевременного и полного возврата авансированных средств с учетом процентных ставок по кредиту. Реальное значение ПВ всегда интересует стороннего инвестора, а также банк-кредитор, который принимает решение о кредитовании реализации данного проекта, или само предприятие, финансирующее его из своих фондов и планирующее свои дальнейшие инвестиции. (На практике банки не рассчитывают ПВ, поскольку пока еще им не известна теория и методика его расчета.) Если проект на 100% реализуется за счет кредита, то значение ПВ будет указывать на минимальный срок кредита, необходимый для его возврата. Таким образом, в последнем случае расчет ПВ — это возможный способ решения задачи определения финансовой реализуемости проекта. Концепция ПВ в отличие от концепции однократного СО учитывает затраты времени, доходы и расходы, имеющие место как до, так и после точки окупаемости, базируется на фактическом сроке службы основных средств.

В остальном показатели СО и ПВ имеют много схожего. Оба они являются динамическими показателями, несмотря на то что могут быть как номинальными, так и дисконтированными. В современных условиях увеличение числа показателей практически не увеличивает трудоемкость компьютеризированного ТЭО, и они могут выдаваться программой параллельно.

Использование динамического СО позволяет, как известно, охватывать в расчете основные стадии жизненного цикла ИП, включая проектирование, создание, внедрение и освоение объекта, а также его эксплуатацию и получение отдачи до момента однократного возврата (или окупаемости). Соответственно, СО можно представить в виде суммы нескольких слагаемых. Анализ фактической структуры СО позволяет вскрыть причины его отклонения от расчетной величины. При расчете СО и ПВ необходимо учитывать лаг между осуществлением капиталовложений и началом получения эффекта.

Расчет СО и ПВ должен начинаться с расчета центрального момента инвестиций. Необходимо найти левую точку РП, которая характеризует центральный момент вложения средств («центр тяжести» этого процесса). Если принять за нее момент первой инвестиции, то в ряде случаев будет получено сильное удлинение срока. Например, на начальном шаге был оплачен задаток (первая часть инвестиций) на участие в тендере (около 1% стоимости заказа). Тендер был выигран, но его результаты были утверждены с некоторой задержкой. Реализация ИП и основные закупки (инвестиции) пришлись даже не на второй — третий, а на четвертый — пятый шаги. Тогда СО, если начинать его отсчитывать от первой инвестиции, в этом случае возрастет на несколько шагов (лет) вынужденного ожидания от первой инвестиции до основной их части.

Для расчета дисконтированного СО необходимо сделать два допущения. Первое — инвестиции каждого шага относятся к его середине (приведены к середине). Второе — получаемый эффект (ЧДД) распределяется равномерно внутри того шага РП, на котором величина наращенного ЧДД меняет знак «-» на знак «+» .

Эти допущения противоречат тому первоначальному допущению при расчете ЧДД, что дисконтирование приводит все рассчитываемые значения к концу шага и несколько повлияет на точность расчета СО. При расчете же недисконтированного СО эти допущения наиболее приемлемы. Вообще говоря, дисконтирование во всех случаях целесообразно проводить к середине шага, в этом случае будет обеспечиваться наименьшая погрешность.

Итак, для точного расчета необходимо привести все точечные инвестиции по проекту к одному моменту, который можно назвать центральным или динамическим центром инвестиций (ЦИ). Под ЦИ понимается некоторая точка внутри фазы инвестирования, являющаяся условной точкой временной шкалы, в которой сведены все моменты вложения инвестиций (напомним, условно принято, что все инвестиции данного шага относятся к его середине). Соответственно, весовой коэффициент для первого шага — 0,5, для второго — 1,5, для третьего — 2,5 и т.д.

При необходимости уточненных расчетов точка инвестиций может определяться с учетом поквартального или помесячного распределения ИЗ в период создания объекта.

В тех случаях, когда за базовый момент принимается начало нулевого шага, центральный момент (точка) инвестиций ЦИ определяется по формуле:

В условном примере (табл. 2) ЦИ = (66 x 0,5 + 58,8 x 1,5) / (66 + 60) = 0,97 (шага, года).

CFROI — Cash Flow Return on Investment (Доходность инвестиций на основе денежного потока)

Объяснение Cash Flow Return on Investment (Доходность инвестиций на основе денежного потока). CFROI

Cash Flow Return on Investment (Доходность инвестиций на основе денежного потока) (CFROI), первоначально была разработана HOLT Value Associates (с янв. 2002 CFSB Holt, Chicago) и является концепцией Экономической прибыли, основанной на корпоративной эффективности/оценке (движении денежной наличности); главным образом, используется инвестиционными менеджерами и корпорациями.

Вычисление CFROI

CFROI обычно рассчитывается на годичной основе и сравнивается со скорректированный на инфляцию стоимостью капитала, для того чтобы определить, получила ли корпорация прибыль, превосходящую стоимость капитала. Используя Cash Flow Return on Investment (Доходность инвестиций на основе денежного потока), можно сравнить компании с несхожими структурами активов, по секторам и времени.

Преимущество CFROI в том, что она связывает измерение эффективности с фактором, которые инвесторы ценят более всего: способность корпорации генерировать денежные средства.

Также CFROI скорректированна на инфляцию.

Вычисление CFROI (формулы) несколько сложно и слишком объемно для данного ресурса.

Объясненное CFROI

Доходность инвестиций на основе денежного потока (CFROI) может рассчитываться на уровне Стратегической бизнес единиц, а также для частных компании.

Это приближенное значение средней реальной внутренней нормы доходности, получаемой фирмой на все свои текущие оборотные активы. Скорректированный на инфляцию метод CFROI рассчитывается из регулярного потока денежных средств после удержания налогов, произведенного растущим объемом амортизируемых и неамортизируемых активов компании. Со временем эффективность CFROI снижается, или она регрессирует к долгосрочному корпоративному среднему показателю. Применяя ROI к совокупным активам, можно сделать прогноз чистого денежного дохода. Этот прогноз дисконтируется к настоящему моменту для того, чтобы получить текущую стоимость компании.

CFSB Holt поддерживает базу данных CFROI для 18.000 компаний, содержащую исторические данные за 20 лет для американских компаний и исторические данные за 10 лет для неамериканских компаний.

6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

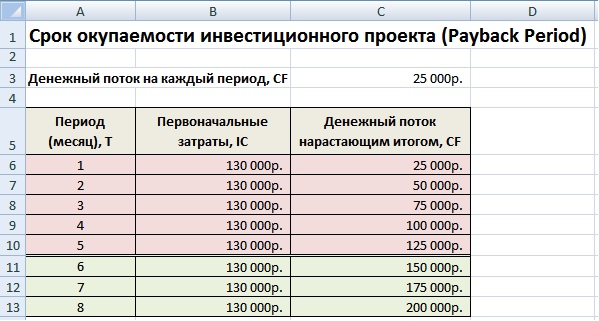

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

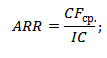

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CF ср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

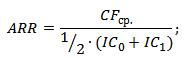

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

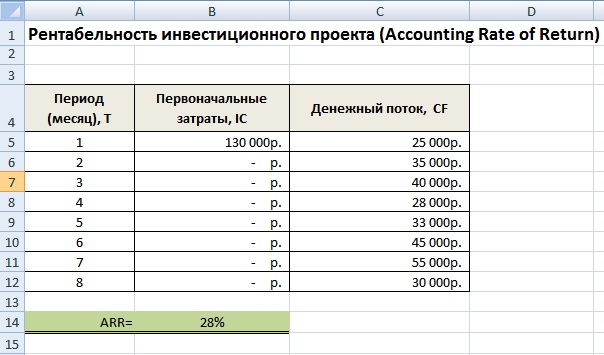

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

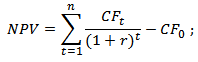

Чистый дисконтированный доход (Net Present Value)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Источники: http://wiseeconomist.ru/poleznoe/56352-okupaemost-vozvrat-investicionnyx-zatrat, http://hr-portal.ru/varticle/cfroi-cash-flow-return-investment-dohodnost-investiciy-na-osnove-denezhnogo-potoka, http://finzz.ru/6-metodov-ocenki-effektivnosti-investicij-v-excel-raschet-na-primere-npv-pp-dpp-irr-arr-pi.html