Анализ эффективности инвестиций в основные средства

Характерной особенностью основных средств является то, что в процессе их эксплуатации они сохраняют свою натурально-вещественную форму, не покидая сферу производства после каждого цикла, и их стоимость переносится на продукт не сразу, а по частям.

Основные средства признаются в качестве актива, если есть уверенность в получении хозяйствующим субъектом в будущем экономической выгоды от их эксплуатации.

Для того чтобы вернуть денежные средства, инвестированные в основные средства, они, в отличие от оборотных средств, должны пройти несколько производственных циклов, т.е. их кругооборот носит длительный период.

В связи с тем что основные средства находятся в эксплуатации длительный период, их стоимость постепенно переносится на стоимость производимой продукции (оказание услуг) в виде амортизационных отчислений.

Сумма амортизационных отчислений зависит от первоначальной (восстановительной) стоимости основных средств и срока их эксплуатации.

Но при этом необходимо также иметь в виду, что основные средства, участвуя в процессе производства, наряду с оборотными активами создают добавочную стоимость, частью которой является прибыль.

Таким образом, сумма амортизации, т.е. часть стоимости основных средств, включается в себестоимость продукции. Так как амортизационные отчисления относятся к группе постоянных статей расходов, они после выпуска и реализации продукции возвращаются предприятию в виде маржинальной прибыли. Маржинальная прибыль включает также прибыль предприятия, которая образуется в процессе хозяйственной деятельности при эксплуатации всего капитала, т.е. активов предприятия (основных и оборотных средств).

Сумма прибыли, образованная в результате использования основных средств, определяется на основе рентабельности общего капитала (ROA), исчисленной с учетом прибыли до налогообложения, по формуле:

Пос = (ОС х ROA)/100

где,

Пос — прибыль от использования основных средств;

ОС — сумма первоначальной стоимости основных средств на начало года;

ROA — уровень рентабельности общего капитала, рассчитанной с учетом прибыли до налогообложения.

Рассмотрим небольшой пример определения маржинальной прибыли. Первоначальная стоимость основных средств (производственного оборудования) – 500,0 тыс. рублей, срок эксплуатации оборудования – 5 лет при нулевой остаточной стоимости в конце эксплуатации. Рентабельность общего капитала – 10%.

При линейном (равномерном) методе начисления ежегодная амортизация составит 20% от стоимости основных средств, т.е. 100,0 тыс. рублей. С реализацией продукции предприятие совместно с доходами вернет стоимость основных средств в сумме 100,0 тыс. рублей в год. Кроме того, в результате участия основных средств в производственном процессе предприятие получит прибыль в сумме 50,0 тыс. рублей (500,0 х 10)/100.

Таким образом, в результате эксплуатации основных средств организация получила маржинальную прибыль в сумме 150,0 тыс. рублей (100,0 + 50,0).

Для того чтобы сохранить на предприятии простое воспроизводство, руководству предприятия необходимо, вначале накапливая сумму амортизационных отчислений в фонде расширения производства или в амортизационном фонде (как это было при Советском Союзе), затем использовать их по мере накопления на капитальный ремонт и приобретение новых основных средств.

Однако во многих предприятиях Российской Федерации сумма амортизационных отчислений растворяется в общей массе доходов предприятия и через оборотные средства используется на повышение оплаты труда управленческому персоналу, содержание офисов и на другие производственные и непроизводственные расходы. Что это является одной из причин плохого состояния основных средств на предприятиях, которое выражается в высоком уровне их морального и физического износа.

Источниками увеличения основных средств могут быть средства, поступившие в виде инвестиций, ссуд и кредитов, финансирования из различных источников, капитализированной части прибыли предприятия.

Капитализированная часть прибыли является источником расширенного воспроизводства путем финансирования прибыли на пополнение основных средств, нематериальных активов, капитальных вложений и оборотных средств.

Второй цикл кругооборота основных средств, т.е. второй год эксплуатации производственного оборудования, начинается с остаточной их стоимости. В нашем примере балансовая их стоимость составит 400,0 тыс. рублей (500,0-100,0).

При этом ежегодные амортизационные отчисления останутся в том же размере (100,0 тыс. руб.), а участие в создании прибыли будет определяться с остаточной стоимости основных средств, которая из года в год сокращается до полного износа (по установленному сроку эксплуатации).

На основании этих данных можно определить правильность установления срока эксплуатации основных средств по их видам, т.е. возможность возмещения произведенных затрат по приобретению основных средств за счет начисленной амортизации и полученной прибыли за этот установленный срок службы.

Для этого воспользуемся методикой определения чистого приведенного эффекта (NPV) с учетом инфляции и определения дисконтированной стоимости по ним. Предположим, в нашем примере при пятилетнем сроке эксплуатации оборудования все годы рентабельность общего капитала будет одинаковой (10%), а ежегодная инфляция – 12% (таблица 1).

Таблица 1. Расчет дисконтированной стоимости денежных потоков в результате кругооборота основных средств

Инвестиции в основные средства, нематериальные и финансовые активы;

Финансовый механизм инвестиционной деятельности предприятия

Инвестиции представляют собой все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается иной социальный эффект.

В более широкой трактовке инвестиции – это вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиционная деятельность – это вложение инвестиций в осуществление практических действий для получения конечного полезного эффекта.

Инвестиции в основной капитал хозяйствующих субъектов осуществляются в форме капитальных вложений.

Инвестиции в основной капитал (основные средства) включают в себя:

— капитальные затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий,

— приобретение оборудования, инструмента и инвентаря, проектной документации и др.

Капитальные вложения неразрывно связаны с реализацией инвестиционных проектов.

Инвестиционный проект – это обоснование экономической целесообразности, объемов и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами, а также описание практических действий по осуществлению инвестиций (бизнес-план).

В состав капитальных вложений (реальных инвестиций) включаются:

— приобретение оборудования, требующего и не требующего монтажа,

— прочие капитальные работы и затраты.

Капитальные затраты отражаются в балансе по фактическим затратам для застройщик. Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянное действие не включаются в состав основных средств, а отражаются как незавершенные капитальные вложения. К законченному строительству относятся принятые в эксплуатацию объекты, сдача которых оформлена в установленном порядке актами приемки-передачи основных средств.

Объектами капиталовложений в РФ являются находящиеся в частной, федеральной, муниципальной и иных формах собственности различные виды создаваемых или модернизируемых основных средств.

Субъектами инвестиционной деятельности, осуществляемой в форме капиталовложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторы осуществляют капиталовложения с использованием собственных или привлеченных средств. Заказчики – это уполномоченные на то инвесторами физические или юридические лица, которые осуществляют реализацию инвестиционных проектов. В их роли могут выступать и сами инвесторы.

Капитальные вложения в основные средства финансируются за счет следующих источников:

§ собственных финансовых ресурсов предприятий (чистой прибыли и амортизационных отчислений и др.);

§ заемных средств – банковских и бюджетных кредитов, облигационных займов государства и других компаний;

§ привлеченных средств от продажи акций, паевых и других взносов граждан и юридических лиц;

§ государственных бюджетных ассигнований;

Потенциальные инвестиционные ресурсы предприятий – это амортизационные отчисления и остаток чистой прибыли после использования ее части на потребление. Прямые иностранные инвестиции в основной капитал занимают небольшую долю в объеме капитальных вложений. Финансирование капитальных вложений может осуществляться за счет как одного, так и нескольких источников. При разработке стратегии формирования инвестиционных ресурсов рассматривают обычно 6 основных методов финансирования инвестиционных проектов и программ:

2. акционирование (эмиссия собственных акций).

3. кредитное финансирование.

4. финансовый лизинг.

5. комбинированное (смешанное) финансирование.

6. проектное (спонсорское) финансирование крупных объектов.

Приоритетным является метод самофинансирования (самоинвестирования). Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования

где СС – собственные средства предприятия;

И – общая сумма инвестиций.

Рекомендуемое значение показателя – не ниже 0,51. При меньшей его величине предприятие утрачивает финансовую независимость по отношению к внешним источникам.

Долгосрочные инвестиции в нематериальные активы (НМА) предназначены для расширения научно-технического потенциала предприятий, принадлежат им на праве собственности и приносят доход.

Предприятие получает НМА в результате взносов учредителей в уставный капитал. Приобретения их за плату у юридических и физических лиц, безвозмездных поступлений от других предприятий и граждан.

НМА отражаются в учете и отчетности в виде сумм затрат на их приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны для полезного использования.

Конечный эффект от использования НМА выражается в общих результатах финансово-хозяйственной деятельности предприятия – снижении затрат на производство и реализацию продукции, увеличении объема продаж и прибыли за отчетный период по сравнению с базисным, улучшении платежеспособности и финансовой устойчивости. В связи с этим основной принцип управления динамикой НМА состоит в том, что темп роста объема продаж и прибыли должны в любом случае опережать темпы роста НМА. Доходность НМА за период может быть значительно повышена за счет ускорения их оборачиваемости и увеличения рентабельности продаж.

Наряду с вложением средств в основные средства и НМА временно свободные денежные ресурсы предприятия могут быть использованы и для приобретения различных финансовых активов – долго- и краткосрочных ценных бумаг, обращающихся на финансовом рынке.

Основные цели для финансовых инвестиций предприятий:

§ получение дополнительного дохода в виде процентов и дивидендов по приобретенным облигациям и акциям;

§ размещение временно свободных денежных средств на депозитных счетах для избежания инфляционных потерь и получения приемлемого дохода с минимальным риском;

§ приобретение акций предприятий – поставщиков и потребителей, что позволяет установить определенный контроль за их деятельностью и добиваться преимуществ в обеспечении собственного производства сырьем, материалами, комплектующими изделиями, а также создавать более управляемую сбытовую сеть;

§ приобретение акций родственных и других высокодоходных предприятий с целью их поглощения или установления контроля, позволяющего максимизировать собственную финансовую доходность;

§ приобретение векселей коммерческих банков и других эмитентов ускорения расчетов, минимизации финансовых издержек при осуществлении расчетов и налогов.

РАСЧЕТ ИНВЕСТИЦИЙ В ОСНОВНЫЕ СРЕДСТВА И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

ВВЕДЕНИЕ

Инвестиции являются необходимым компонентом и движущей силой эффективного функционирования современной рыночной экономики. Под инвестициями понимаются экономические ресурсы, направленные на увеличение реального капитала общества. Чем сложнее ситуация в стране, тем в большей степени опыт и интуиция инвестора должны опираться на результаты экспертной оценки инвестиционного климата. Инвестиционный климат – это обобщенная характеристика совокупности социальных, экономических, организационных, правовых, политических предпосылок, предопределяющих целесообразность инвестирования в ту или иную хозяйственную систему.

На сегодняшний день в Республике Беларусь сложилась сложная ситуация на рынке инвестиций в связи со сложностью отбора наиболее экономически выгодных инвестиционных проектов, способных в короткие сроки обеспечить окупаемость вложенных средств и достойное качество продукции при заданных финансовых вложениях.

Целью данного курсового проекта является определение и обоснование эффективности и целесообразности осуществления инвестиционного проекта по производству нового изделия (программатора).

Достижению поставленной цели способствует решение задач, сформулированных для данного проекта:

— рассчитать инвестиции в основные средства и нематериальные активы;

— определить себестоимость продукции и цену единицы продукции;

— рассчитать инвестиции в оборотные средства;

— определить чистую прибыль от реализации данного проекта;

— провести анализ эффективности проекта (определение показателей эффективности проекта с учетом фактора времени, анализ безубыточности проекта, расчет показателей эффективности использования основных и оборотных средств).

РАСЧЕТ ИНВЕСТИЦИЙ В ОСНОВНЫЕ СРЕДСТВА И НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Основным элементом производственного процесса являются средства производства, образующие производственные фонды предприятия, которые делятся на основные фонды и оборотные средства.

Основные фонды представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и вне производственной сферы. Длительное время участвуя в процессе производства, основные фонды по мере использования частями переносят свою стоимость на готовую продукцию, сохраняя при этом натурально-вещественную форму. [5, с.69]

Основные средства – основные фонды в стоимостном выражении.

Основные средства классифицируются по: функциональному назначению (производственные, непроизводственные), по вещественно-натуральному составу (здания и сооружения, передаточные устройства, механизмы и оборудования и так далее), по степени воздействия на предмет труда (активные, пассивные), по принадлежности (собственные и заемные), по отраслевому признаку (основные фонды промышленности, строительства и так далее), по возрастному составу (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет), по использованию (находящиеся в эксплуатации или в запасе).

Под нематериальными активами подразумеваются права пользования объектами интеллектуальной собственности, имеющими стоимость. Понятие «нематериальные» применяется для обозначения группы специфических хозяйственных средств, являющихся результатом интеллектуальной деятельности. Эта группа средств не обладает физическим содержанием, хотя и имеет для предприятия стоимость. Она может быть использована в хозяйственном обороте предприятия и способна приносить предприятию доход.

К интеллектуальной собственности в соответствии со ст. 980 ГК РБ относятся: результаты интеллектуальной деятельности, такие как: произведения науки, литературы и искусства; изобретения, полезные модели, промышленные образцы; топологии интегральных микросхем; нераскрытая информация, в том числе секреты производства (ноу-хау), другие результаты интеллектуальной деятельности. [4, с.43]

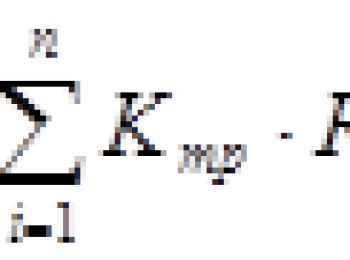

Величина инвестиций в основные средства и нематериальные активы в стоимостном выражении включает:

где I – инвестиции в основные средства и нематериальные активы, р.,

Iоб – инвестиции в технологическое оборудование, р.;

Iзд – инвестиции в здания, р.;

Iло – инвестиции в лабораторное оборудование, р.;

Iинс – инвестиции в инструмент, р.;

Iинв – инвестиции в производственный инвентарь, р.;

Iтр – инвестиции в транспортные средства, р.;

Iсм – инвестиции в силовые машины и механизмы, р.;

Iвт – инвестиции в вычислительную технику, р.;

Iна – инвестиции в нематериальные активы, р.;

Iпр – прочие капитальные вложения.

46.8.209.61 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Источники: http://afdanalyse.ru/publ/investicionnyj_analiz/1/analiz_ehffektivnosti_investicij_v_osnovnye_sredstva/6-1-0-282, http://studopedia.su/13_47722_investitsii-v-osnovnie-sredstva-nematerialnie-i-finansovie-aktivi.html, http://studopedia.ru/13_168566_raschet-investitsiy-v-osnovnie-sredstva-i-nematerialnie-aktivi.html