ИНВЕСТИЦИИ В ОСНОВНЫЕ СРЕДСТВА И ПРОЧИЕ ВНЕОБОРОТНЫЕ АКТИВЫ

СУЩНОСТЬ ИНВЕСТИЦИЙ И СОДЕРЖАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В наиболее широкой трактовке инвестиции (от латинского слова «invest», что означает «вкладывать») представляют собой вложения, которые непосредственно способствуют росту общей величины капитала в экономической системе.

Между тем в соответствии с Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-Ф3 от 25.02.1999 г. инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Следует знать, что инвестиции — это не затраты, а вложение средств, которое принципиально отличается от затрат тем, что средства вкладываются с возвратом авансированной стоимости, причем с возрастанием последней. Иными словами, инвестиции — это вложение экономических ресурсов с целью создания и получения в будущем чистой прибыли (иного эффекта), превышающей общую начальную величину вложенного капитала. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Кроме всего прочего, возвратность инвестиций, их направленность на получение дохода или достижение иного экономического или социального эффекта, является важнейшим признаком данной экономической категории.

Попутно заметим, что в годы плановой экономики в советской экономической науке существовало понятие «капитальные вложения», являвшееся своего рода синонимом термина «инвестиции» в его значении «вложения в основные производственные фонды». Так, экономисты советского периода были едины в том, что капитальные вложения представляют собой затраты на создание новых, расширение, реконструкцию, обновление действующих основных фондов. При этом капитальные вложения не включали затрат на формирование оборотных средств предприятий.

Впоследствии подход к капитальным вложениям несколько расширился по причине включения капитальных затрат на формирование оборотных средств в состав капиталовложений. Однако при этом весьма существенным ограничением было то, что к последним относились лишь затраты по приобретению таковых только в разовом порядке совместно с осуществлением капитальных затрат в основные фонды.

Вследствие подобных ограничений в понимании инвестиций, безусловно, ограничивалось и понимание инвестиционного процесса и инвестиционной деятельности, по существу сводившихся на практике к капитальному строительству и развитию строительного комплекса.

Между тем в упомянутом нами законе параллельно с понятием «инвестиции» сохранено и понятие «капитальных вложений». Согласно ст. 1 Закона, «капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Как видно из определения, капитальные вложения рассматриваются как вложения в воспроизводство основных средств — как производственного, так и непроизводственного назначения, подчеркивая тем самым тот факт, что инвестиции в оборотные активы не относятся к капитальным вложениям. Однако инвестиции могут осуществляться и в прирост оборотных активов, и в различные финансовые инструменты, и в отдельные виды нематериальных активов. Тем самым понятие «капитальные вложения» является более узким, нежели понятие «инвестиции».

Более подробно экономическую природу инвестиций проясняет их классификация, в основу которой положены различные признаки. Современная классификация инвестиций осуществляется в зависимости от целого ряда признаков, основные из которых представлены в табл. 9.1.

Представленная классификация инвестиций необходима для лучшего понимания современных концепций инвестиционного проектирования и разносторонней оценки происходящих процессов.

Инвестиции играют важную роль как на макро-, так и на микро-уровне, т.е. на уровне отдельных предприятий и организаций. С позиций финансов организации инвестиции представляют собой вложение капитала в объекты производственно-хозяйственной де-

ятельности предприятия с целью его увеличения и получения на этой основе прибыли и (или) достижения иного полезного (социального) эффекта.

Виды инвестиций в зависимости от классификационного признака

- -денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

- — движимое и недвижимое имущество;

- — имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;

- — совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и профессионального опыта, необходимого для организации того или иного вида производства, но не запатентованного;

- — права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права;

- — иные ценности

2. Объект вложения средств

- — реальные инвестиции, или вложение средств в материальные (здания, сооружения, оборудование и т.п.) и нематериальные (патенты, лицензии, «ноу-хау», научно-технические и проектно-конструкторские работы в виде документации, программные средства и т.п.) активы;

- — финансовые инвестиции, или вложение средств в различные финансовые инструменты: ценные бумаги, депозиты, целевые банковские вклады

3. Характер участия в инвестиционном процессе

- — прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложения средств, при этом он вовлечен во все стадии инвестиционного цикла;

- — косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства

4. Направление инвестирования

- — строительство новых производственных зданий и сооружений;

- — приобретение целостных имущественных комплексов, нового оборудования, техники и технологий;

- -дополнительные закупки сырья и материалов;

- — строительство жилья и объектов социального назначения;

- — вложения в уставные капиталы других организаций (предприятий);

- — портфельное инвестирование;

- — банковские депозиты; и др.

Окончание табл. 9.1

5. Форма собственности инвестируемого капитала

- — государственные инвестиции, т.е. инвестиции, осуществляемые за счет средств бюджетов различных уровней;

- — частные инвестиции, т.е. осуществляемые частными инвесторами, — за счет населения, предприятий и организаций любых негосударственных форм собственности;

- — иностранные инвестиции — вложения средств, осуществляемые иностранными гражданами, юридическими лицами и государствами;

- — совместные инвестиции — это вложения, осуществляемые субъектами данной страны и иностранных государств

- — собственные источники;

- — средства бюджетов различных уровней и государственных внебюджетных фондов;

- — заемные и привлеченные средства;

- — альтернативные источники (лизинг, факторинг, форфейтинг, операции «репо», венчурный капитал;

- — средства иностранных инвесторов;

- — смешанное финансирование (сочетание тех или иных источников финансирования)

7. Региональный признак

- — инвестиции внутри страны (внутренние, национальные) — вложение средств в объекты инвестирования, размещенные в территориальных границах данной страны;

- — инвестиции за рубежом (внешние инвестиции) — вложение средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны

8. Период инвестирования

- — краткосрочные — это вложение капитала на период не более 1 года (краткосрочные депозитные вклады, сберегательные сертификаты);

- — среднесрочные — это вложение капитала на период от 1 года до 5 лет;

- — долгосрочные — это вложение капитала на период свыше 5 лет

9. Степень риска вложений

- — безрисковые — это вложение капитала, обеспечивающее максимальное снижение производственного и коммерческого риска (например, выполнение государственного заказа, вложения в краткосрочные государственные облигации);

- — рисковые — это вложения, степень риска или степень неопределенности которых зависит от таких факторов, как объект вложения, сроки инвестирования и получения результатов, масштабы проекта его цели и т.п. Могут быть низко- и высокорисковыми

10. Характер использования капитала

- — первичные инвестиции — это вложение капитала как за счет собственных, так и за счет заемных средств;

- — реинвестиции — вторичное использование капитала в инвестиционных целях посредством его высвобождения в результате ранее осуществленных инвестиций;

- — дезинвестиция — это высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях

11. Отраслевая направленность

- — инвестиции в промышленность (в различные отрасли промышленности);

- — инвестиции в сельское хозяйство и т.п.

Инвестиции на уровне отдельно взятой организации (предприятия) призваны обеспечить:

- • расширение собственной предпринимательской деятельности;

- • повышение технического уровня производства;

- • недопущение чрезмерного морального и физического износа основных фондов;

- • приобретение новых предприятий;

- • диверсификацию деятельности за счет освоения новых областей бизнеса;

- • решение социальных задач, стоящих перед предприятием и др.

Инвестиционная деятельность предприятия представляет собой

комплекс практических действий по вложению капитала в различные объекты инвестиционной деятельности с целью получения прибыли и (или) достижения иного полезного эффекта.

Объектами данной деятельности являются:

- • вновь создаваемые и реконструируемые основные фонды производственного и непроизводственного назначения, а также оборотные активы во всех отраслях народного хозяйства;

- • ценные бумаги;

- • целевые вклады юридических лиц в банках;

- • научно-техническая продукция и другие объекты собственности, имущественные права и права на интеллектуальную собственность;

- • природные ресурсы (включая ресурсы земных недр, водных и лесных массивов).

К субъектам инвестиционной деятельности относятся: а) инвесторы; б) заказчики; в) подрядчики; г) исполнители работ; д) пользователи объектов инвестиционной деятельности; е) поставщики товарно-материальных ценностей, оборудования и проектной продукции для строительства объектов; ж) финансовые посредники, осуществляющие операции с ценными бумагами на фондовом рынке; з) иностранные юридические и физические лица, государства и международные организации.

Основной субъект инвестиционной деятельности — инвестор, осуществляющий вложение собственных, заемных и (или) привлеченных средств в форме инвестиций и обеспечивающий их целевое использование. В качестве инвесторов могут выступать:

- • физические и юридические лица;

- • создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц;

- • государственные органы и органы местного самоуправления;

- • иностранные физические и юридические лица, государственные и международные организации.

С учетом направленности основной хозяйственной деятельности, осуществляемой инвесторами, их разделяют на индивидуальных и институциональных инвесторов. Индивидуальный инвестор — это физическое или юридическое лицо, осуществляющее вложение средств в форме инвестиций в объекты предпринимательской деятельности. Институциональный инвестор — это финансовый посредник, аккумулирующий средства индивидуальных инвесторов и осуществляющий инвестиционную деятельность от своего лица. В качестве институциональных инвесторов выступают инвестиционные компании, инвестиционные фонды, финансовые компании и т.п.

В зависимости от целей инвестирования, которые ставят перед собой инвесторы, выделяют стратегических и портфельных инвесторов. Стратегический инвестор, осуществляя инвестиции, ставит для себя целью приобретение контрольного пакета акций или преобладающую долю уставного капитала другого предприятия для получения возможности реально им управлять. Портфельный инвестор — вкладывает капитал в различные объекты инвестирования с целью получения дохода или прироста капитала.

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Такое разделение инвесторов используется предприятием в процессе осуществления совместной инвестиционной деятельности.

Заказчики — это инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором осуществлять реализацию инвестиционных проектов.

Подрядчики — это физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ.

Пользователи объектов инвестиционной деятельности — это инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Субъекты инвестиционной деятельности работают в инвестиционной сфере, где осуществляется практическая реализация инвестиций. В состав данной сферы включаются:

- • сфера капитального строительства, где происходит вложение капитала в основные фонды отраслей народного хозяйства. Эта сфера объединяет деятельность заказчиков-инвесторов, подрядчиков, проектировщиков, поставщиков оборудования и материалов, граждан по индивидуальному строительству и других субъектов инвестирования;

- • инновационная сфера, в которой реализуется научно-техническая продукция и интеллектуальный потенциал;

- • сфера обращения финансового капитала (денежного, ссудного и финансовых обязательств в различных формах);

- • сфера реализации имущественных прав субъектов инвестиционной деятельности (рынок движимого и недвижимого имущества), где применяются залоговое право и ипотечный кредит.

Существуют определенные особенности инвестиционной деятельности организации (предприятия).

Во-первых, инвестиционная деятельность предприятия является частью общей экономической стратегии развития его деятельности, а формируемая инвестиционная политика выступает как часть общей финансовой стратегии предприятия, которая заключается в выборе и реализации наиболее рациональных путей расширения и обновления производственного потенциала. Объемы инвестиционной деятельности позволяют оценить темпы экономического развития предприятия. При этом последние характеризуются такими показателями, как валовые и чистые инвестиции. Валовые инвестиции — это общий объем средств, инвестированных в определенном периоде деятельности организации на создание, расширение или обновление производственных основных фондов, приобретение нематериальных активов, прирост запасов товарно-материальных ценностей. Чистые инвестиции — это сумма валовых инвестиций за определенный период, уменьшенная на сумму амортизационных отчислений за этот же период.

Во-вторых, инвестиционная деятельность является одним из ключевых направлений деятельности предприятий, нося при этом подчиненный характер по отношению к целям и задачам их операционной деятельности. Инвестиционная деятельность организации призвана обеспечивать рост формирования ее операционной прибыли в перспективе по двум направлениям: а) путем обеспечения возрастания операционных доходов; б) путем обеспечения снижения удельных операционных затрат.

В-третьих, особенностью инвестиционной деятельности предприятия является ее цикличность, что проявляется в необходимости предварительного накопления или формирования инвестиционных ресурсов, в использовании благоприятных внешних условий для осуществления инвестиционной деятельности, в постепенности формирования внутренних условий для роста инвестиционной активности предприятия.

В-четвертых, особенностью инвестиционной деятельности организации является влияние отраслевой специфики на формы и методы ее осуществления. Это проявляется в выборе не только объектов для инвестирования, но и в характере источников финансирования инвестиций.

В-пятых, в процессе осуществления инвестиционной деятельности организации ее затраты носят, как правило, долгосрочный характер, в результате чего между затратами инвестиционных ресурсов и получением инвестиционной прибыли проходит достаточно большой период времени. Это означает, что инвестиционная прибыль формируется со значительным временным лагом «лагом запаздывания».

В-шестых, денежные потоки в процессе инвестиционной деятельности предприятия существенно различаются в разные периоды времени по своей направленности.

Наконец, инвестиционная деятельность организации (предприятия) сопровождается возможностью возникновения специфических инвестиционных рисков. Уровень этих рисков значительно превышает уровень производственного риска, что связано с возможностью потери капитала в процессе инвестиционной деятельности, причем с большей вероятностью, чем в процессе осуществления производственной деятельности.

Расчет инвестиций в основные средства и нематериальные активы

Состав основных средств

В самом общем смысле под инвестициями понимают вложение капитала в любом виде в объекты предпринимательской и других видов деятельности с целью получения прибыли и (или) социального эффекта.

Инвестирование в производство характеризуется долгосрочным вложением капитала и содержит оценку предполагаемого развития событий и вероятности достижения намеченного результата при определенных затратах. Предприятие несет затраты сегодня, чтобы в будущем получить доходы за счет использования новых технологий, производства товаров и услуг.

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. Основные фонды в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. При анализе основных фондов прежде всего надо отметить, что они являются активным элементом производства и при правильном их использовании не только обеспечивают создание товаров, но и способствуют улучшению условий труда работников.

Величина инвестиций в основные средства и нематериальные активы в стоимостном выражении включает следующие составляющие:

где — инвестиции в основные средства и нематериальные активы, руб.;

— инвестиции в технологическое оборудование, руб.;

— инвестиции в здания, руб.;

— инвестиции в лабораторное оборудование, руб.;

— инвестиции в инструмент, руб.;

— инвестиции в производственный инвентарь, руб.;

— инвестиции в транспортные средства, руб.;

— инвестиции в силовые машины и механизмы, руб.;

— инвестиции в вычислительную технику, руб.;

— инвестиции в нематериальные активы, руб.;

— инвестиции в прочие основные фонды, руб.

Расчет инвестиций в технологическое оборудование

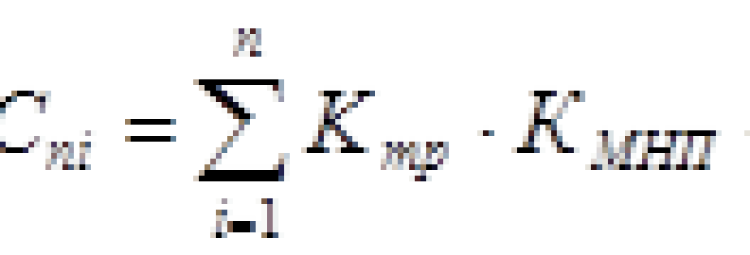

Общая величина инвестиций в технологическое оборудование определяется первоначальной стоимостью требуемого оборудования, которая рассчитывается по формуле:

где — инвестиции в технологическое оборудование, руб.;

— первоначальная стоимость требуемого технологического оборудования, руб.;

— цена приобретения i-го вида оборудования, руб.;

— принятое количество i-го вида оборудования, шт.;

— количество наименований видов оборудования.

Ктр — коэффициент, учитывающий транспортные расходы в долях единицы. В нашем случае он равен 1,06.

Кмнп — коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования. Его значение задается руководителем, Кмнп=1,10.

Принятое количество оборудования () определяется на основе округления до целого числа расчетного количества оборудования. Расчетное количество используемого технологического оборудования () определяется исходя из заданной годовой производственной программы, технологического процесса и эффективного фонда рабочего времени. Расчетное количество используемого оборудования определяется по формуле:

где — расчетное количество видов i-го вида оборудования, шт.;

— количество изделий, намеченных к выпуску, шт. В нашем случае Nг = 2847 пожарных извещателей.

— эффективный фонд рабочего времени единицы оборудования, час.

— трудоёмкость изготовления изделия на i-том оборудовании, нормо-часы;

— коэффициент выполнения норм времени, доли единицы, он задан

руководителем и равен 1,06.

Эффективный фонд времени работы оборудования () рассчитывается исходя из двухсменного режима работы, продолжительности смены равной 7,5 часам и коэффициента потерь на ремонт 0,92, т.е.

где — номинальный фонд рабочего времени, дни

=(Дк-Двых-Дп)*S*t = 3 825 часов

где — календарное количество дней в периоде;

— количество выходных дней в периоде;

— количество праздничных дней в периоде, не приходящиеся на выходные дни;

Теперь подставим полученное значение фонда накопления и найдем эффективный фонд времени.

= 3825*0,92 = 3 519 часа

Далее мы нашли расчетное и принятое количество тех. оборудования для каждого вида оборудования.

Подставили полученные значения в формулу и нашли величину инвестиций в технологическое оборудование по каждому виду. Расчет оформили в виде таблицы.

Инвестиции в основные средства и нематериальные активы

2.4. Инвестиции в основные фонды

Инвестиции – это долгосрочные вложения денежных средств, ценных бумаг, материально-вещественных и интеллектуальных ценностей в объекты бизнеса в целях получения прибыли или иного социально-значимого эффекта. Уровень инвестиционной деятельности в экономике служит признаком ее качественного роста.

Темп этого роста зависит от того, в какие объекты идут инвестиции, каким направлениям в разные периоды функционирования отдельного предприятия и государства в целом отдаются предпочтения. Выделяют следующие направления инвестирования: создание новых предприятий – нетто-инвестиции, расширение уже имеющегося производства (экстенсивные инвестиции), его модернизация, изменение программы выпуска продукции, повышение квалификации кадров, развитие научно-исследовательской и опытно-конструкторской базы (реинвестиции). Но кто, какие субъекты осуществляют такие действия?

Субъектами инвестиционной деятельности являются все его участники – заказчик, исполнитель работ, инвестор. Инвесторами могут быть: правительство РФ и правительства субъектов РФ, органы местного самоуправления, иностранные государства, физические и юридические лица РФ и других стран, фонды, ассоциации, и др. Инвестор является одновременно и вкладчиком средств, он же и покупает результат своего вклада для дальнейшего его использования.

Объекты инвестирования. Существует ряд классификаций потоков долгосрочных вложений, с помощью которых и идет формирование объектов инвестирования. Все варианты классификаций, при наличии в них некоторых несущественных различий, в качестве основных, выделяют следующие объекты инвестирования:

— Деньги, ценные бумаги; вложения в долгосрочные и краткосрочные ценные бумаги, валюту, целевые денежные вклады называют портфельными вложениями. Такие вложения инвестора сами по себе не дают приростов его реальных материально-вещественных элементов капитала, но могут принести прибыль за счет изменения курсов валют, цен покупки и продажи, разницы между процентом по вкладу и ставкой рефинансирования.

— Человеческий капитал. Здесь имеем дело с особым видом вложений – вложения в образование, науку, культуру, здравоохранение, что способствует росту интеллектуального потенциала отдельного человека и общества в целом. Ждать отдачу от таких инвестиций приходится по многу лет, но оно того стоит.

— Имущественное право, вытекающее из права пользования природными ресурсами, НМА. Здесь решается для инвестора вопрос о правомерности использования им земельных участков, угодий, месторождений полезных ископаемых, лицензий, патентов на изобретения, свидетельств на новые технологии, товарные знаки правообладателя и т.д.

— Движимое и недвижимое имущество. Эти вложения, в том числе и через лизинг, обеспечивают техническое перевооружение производств, их реконструкцию, создание новых объектов как в материальной, так и не материальной сфере экономики. Особым объектом инвестирования здесь являются природоохранные мероприятия, средства по обеспечению экологической безопасности. Законодательством РФ запрещается производство и эксплуатация объектов, не отвечающих санитарно-гигиеническим, экологическим, противопожарным, другим нормам и требованиям по обеспечению безопасной жизнедеятельности людей. Инвестиции с высоким уровнем риска называют венчурным капиталом. Как правило, это крупные вложения в новые сферы деятельности, в инновационные проекты.

Инвестиции в основной капитал называют капитальными вложениями (или капиталообразующими). Активизация капитальных вложений предприятиями промышленности РФ в настоящее время крайне важна. Изношенная техника со средним сроком службы 10 и более лет, доля которой по машинам и оборудованию, транспорту в 2006г. составляла 60%, требует срочной замены. Обеспечение конкурентоспособности российских предприятий на мировом рынке тоже поглощает немалые средства. С помощью капитальных вложений предприятия реализуют свои технические цели – устраняют износ основных средств, используют более современные технологии, расширяют «узкие места» своих производств. Одновременно достигаются и экономические цели — рост производственной мощности, усиление специализации производства, экономия ресурсов за счет безотходных технологий, что в конечном итоге, приводит к снижению затрат на производство. Развитие техники и технологий обеспечивает разрешение социальных целей — повышение образовательного уровня и квалификации работников, освоение ими новых профессий, что в целом способствует ликвидации различий между физическим и умственным трудом

Для реального осуществления капитальных вложений нужны источники их финансирования. Выделяют 3 группы источников финансирования.

1. Собственные источники финансирования. К ним относятся:

1.1. Амортизационный фонд, накопленная сумма обеспечивает режим простого воспроизводства основных фондов и НМА.

1.2. Резервный капитал, добавочный капитал, чистая нераспределенная прибыль реализуют следующий этап — расширенное воспроизводство активов.

2. Приравненные к собственным.

2.1 Вклады учредителей, в виде возврата полученных дивидендов в состав собственного капитала предприятия.

2.2. Безвозмездные поступления (субсидии) из бюджетов разных уровней, а так же от физических и юридических лиц, различных фондов.

3. Заёмные средства.

3.1. Кредиты банков и заём у других юридических или физических лиц. Подлежат возврату по заранее оговоренным условиям.

3.2. Средства по лизингу.

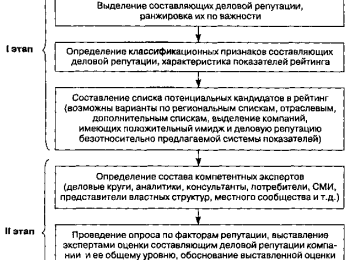

В современных процессах инвестирования активно действует государство. С одной стороны, государство само является инвестором, с другой – мощным, внешним по отношению к предприятию, регулятором потоков вложений. Основными рычагами его влияния являются налоговая политика, амортизационная и кредитная политика. Весь процесс инвестирования для субъекта экономики реализуется в рамках инвестиционного проекта. Инвестиционный проект – поэтапный комплекс разнообразных мероприятий, направленный на достижение поставленных целей. Последовательность проведения процесса инвестирования представлена на Рис. 4.

Рис. 4. Порядок проведения процесса инвестирования

Источники: http://studref.com/434006/finansy/investitsii_osnovnye_sredstva_prochie_vneoborotnye_aktivy, http://studbooks.net/2174294/ekonomika/raschet_investitsiy_osnovnye_sredstva_nematerialnye_aktivy, http://studfiles.net/preview/4271623/page:30/