Инвестиции в недвижимость и их оценка

Главная > Реферат >Банковское дело

СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Кафедра «Финансовый менеджмент и банковское дело»

по курсу: «Инвестиции»

на тему: «Инвестиции в недвижимость и их оценка»

Финансов и банковского дела

курс 4, группа 1

Руководитель:, доцент Л.А. Латышева

1 Классификация объектов недвижимости……………………………. 5

2 Методика оценки объектов жилой недвижимости…………………. 8

4 Современные принципы анализа рынка недвижимости……………..15

5 Исследование рынка недвижимости………………………………. 17

6 Методы оценки рыночной стоимости недвижимости………………. 21

7 Особенности различных видов оценки……………………………. 26

8 Влияние факторов окружающей среды на стоимость……………. 29

Термин “недвижимость” появился в российском законодательстве со времен Петра I. Однако, в ныне действующих законодательных актах еще не проведено четкое разграничение между движимым и недвижимым имуществом.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество. Так, например, предприятие в целом как имущественный комплекс также признается недвижимостью.

В соответствии с частью первой Гражданского кодекса РФ предприятие рассматривается не как субъект, а непосредственно как объект гражданских прав.

Предприятие в целом или его часть может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. Предприятие может быть также передано по наследству.

В состав предприятия, как имущественного комплекса, входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Государственный орган, осуществляющий государственную регистрацию недвижимости, обязан предоставить информацию о произведенной им регистрации и зарегистрированных прав на объекты недвижимости любому лицу. Эта норма безусловно позволит существенно снизить риск ненадлежащего совершения сделок с объектами недвижимости для участников гражданского оборота.

Различные формы собственности: частная, собственность акционерных предприятий, местная, муниципальная и, наконец, федеральная. Определить эффективность той или иной формы очень сложно — все зависит от конкретных ситуаций.

В целом рынок жилых помещений развит значительно больше, чем другие сегменты. И это понятно. Здесь есть уже определенная законодательная база, регулирующая процессы приватизации жилья, получения земли для строительства коттеджей и т.д.

Рынок нежилых помещений представлен в основном когда-то выкупленными или реконструированными помещениями, переоборудованными под офисы. Но в ходе приватизации появляется все больше объектов, которые сдаются в долгосрочную аренду или продаются с аукционов фондами имущества, т.е. местными органами управления. На втором этапе приватизации рынок недвижимости пополнится промышленными объектами и в еще большей степени объектами торгово-сервисного назначения.

После введения права частной собственности на недвижимое имущество и проведения приватизации в Российской Федерации государство перестало быть единственным собственником подавляющего числа объектов недвижимости, что послужило началу формирования рынка недвижимости.

1. Классификация объектов недвижимости.

Оценка недвижимости представляет интерес, в первую очередь, для категорий объектов, активно обращающихся на рынке как самостоятельный товар (квартиры и комнаты, помещения и здания под офисы и магазины, пригородные жилые дома с земельными участками, свободные земельные участки, складские и производственные объекты.)

Кроме того, объекты недвижимости, как правило, входят в состав имущественного комплекса предприятий и организаций и существенно влияет на их стоимость. Существуют и другие категории объектов недвижимости, рынок которых еще не сформировался.

На оценку объекта влияют разнообразные условия и их сочетания. Приведем примеры признаков классификации. Данная классификация описывает практически все типовые объекты основных фондов, однако при проведении исследований стоимостных характеристик объектов данная укрупненная классификация не позволяет учесть целый ряд факторов, существенных для оценки именно недвижимости.

Здания (кроме жилых). В состав зданий входят строительно-архитектурные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания, хранения материальных ценностей. Здания имеют в качестве основных конструктивных частей стены и крышу. В их состав входят коммуникации внутри, необходимые для эксплуатации: система отопления с оборудованием, включая котельную установку, например бойлерную (если последняя находится внутри здания); внутренняя сеть водопровода, газопровода, канализации со всеми устройствами. Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав здания, начиная от вводного ящика или кабельных концевых муфт (включая ящик и муфты) или от проходных втулок (включая сами втулки).

Фундаменты под объектами всякого рода, не являющимися зданиями, — котлами, генераторами, станками, машинами, аппаратами и пр., расположенными внутри зданий, не входят в состав здания, кроме фундаментов крупногабаритного оборудования. Фундаменты этих объектов входят в состав тех объектов, в которых они используются; фундаменты крупногабаритного оборудования, сооруженные одновременно со зданием, входят в состав здания. Для такого типа объектов используется термин «специализированные здания»,

Сооружения. К сооружениям относятся инженерно-строительные объекты, предназначенные для создания и выполнения технических функций (шахты, нефтяные скважины, дороги, плотины, эстакады и т. д.) или для обслуживания населения (сооружения городского благоустройства и т. д.). В состав сооружения входят все устройства, составляющие с ним единое целое.

Жилища. К данному подразделу относятся здания, предназначенные для проживания. Подраздел включает также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома. Автомобили, автомобильные и тракторные прицепы, железнодорожные специализированные и переоборудованные вагоны, основным назначением которых является выполнение производственных функций (вагоны-лаборатории, клубы, конторы и пр.), считаются передвижными предприятиями соответствующего назначения и учитываются как здания.

Многолетние насаждения. Этот подраздел включает все виды искусственных многолетних насаждений независимо от возраста: плодово-ягодные, технические, защитные, декоративные и озеленительные насаждения всех видов; искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей. Объектом классификации данного подраздела являются зеленые насаждения каждого парка, сквера, сада, улицы, бульвара, двора, территории предприятия и т. п.

Незавершенное строительство. К данной группе относятся объекты, по которым в установленном порядке не оформлены документы о приемке объекта в эксплуатацию. В практике оценки недвижимости необходимо различать объекты, на которых ведутся работы, и объекты, на которых по тем или иным причинам работы прекращены. В соответствии с действующим порядком различают два вида прекращения работ на объекте: консервацию и полное прекращение строительства. Решение вопросов о прекращении строительства принимает заказчик (инвестор).

2. Методика оценки объектов жилой недвижимости.

Практический опыт указывает: для небольшой жилой недвижимости целесообразно проводить оценки по упрощенной процедуре, которая может базироваться только на методе сопоставления рыночных продаж. Подход к оценке стоимости с точки зрения сравнения продаж основывается на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы или включены в реестр на продажу. Покупатели часто основывают свои заключения о стоимости главным образом на объектах недвижимости, предлагаемых на продажу. Оценщики также используют эту информацию наряду со сведениями о проданных или сданных в аренду объектах. Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности, тот из них, который имеет самую низкую цену, пользуется наибольшим спросом и имеет самое широкое распространение. Применительно к жилью это означает: если на рынке оно может быть замечено (что обычно и происходит), то его стоимость обычно устанавливается на уровне затрат на приобретение жилья равной степени привлекательности, что не понадобится много времени на осуществление замены.

Массовая оценка недвижимости – это специальный подход к упрощенной оценке большой группы однородных объектов (квартир). Такая оценка производится по определенной методике: для оцениваемого объекта определяется соответствующий набор значений фиксированного множества его параметров, а затем по неизменным для всех объектов правилам формируется значение его оценки.

Массовая оценка имеет свои специальные области применения. Она выполняется государственным органом и используется для определения налогов и сборов. Однако оценка не ориентируется на рыночную стоимость, поэтому для ее построения не требуется рыночная информация.

Следует подчеркнуть различие между понятиями фактической продажной цены и рыночной стоимости. Цены разделяются на цену продавца, цену покупателя и цену реализации.

Цена продавца – это сумма, которую он получает себе в результате совершения сделки. Цена покупателя – это общая сумма всех затрат на покупку квартиры. Цена реализации – это сумма денег, которую покупатель отдает продавцу за квартиру.

Они различаются на величину оплаты услуг посредников и расходы на оформление сделки. Посредник может быть, а может и отсутствовать как у покупателя квартиры, так и у продавца. Сделка может страховаться или не страховаться. Затраты на оформление сделки могут разными способами распределяться между ее участниками. Поэтому цена реализации характеризует квартиру как таковую, а цены покупателя и продавца сильно зависят и от условий сделки. Как правило, если у продавца есть посредник, то его оплата вычитается из цены реализации и уменьшает цену продавца, и наоборот оплата покупателем услуг своего посредника увеличивает цену покупателя по отношению к цене реализации. Аналогичным образом на эти цены влияет оплата оформление сделки. Таким образом, цена продавца и покупателя могут значительно различаться (до 15% и более). Но цена реализации минимально зависит от их конкретных особенностей механизма продажи и оформления сделки и определяется спецификой самой квартиры. Поэтому целесообразно моделировать именно зависимость цены реализации от многих параметров квартиры.

1.4 Методы оценки инвестиций в недвижимость

Процесс оценки привлекательности инвестиционного проекта сводится к определению доходности, которую способен генерировать проект. Среди подходов к оценке инвестиционных объектов выделяют два основных [9, c.150]:

1. Простые (статистические) методы

2. Методы дисконтирования.

При оценке проекта с помощью простых (статистических) методов во внимание не берется общая продолжительность проекта. Неравноценность поступающих в разные периоды времени денежных потоков. Другими словами, не учитывается фактор времени.

Методы дисконтирования, в которых при оценки инвестиционного проекта используется понятие «временных рядов» относятся к стандартным методам оценки инвестиционных проектов. Самыми используемыми показателями этой категории являются показатели внутренней нормы прибыли и чистой настоящей стоимости [10, c.168].

В рамках данной работы нами будут рассмотрены наиболее применяемые и популярные в использовании показатели оценки привлекательности инвестиционных проектов.

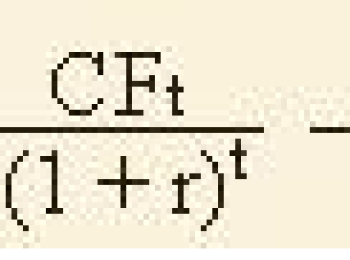

Текущая стоимость (Net Present Value) — это совокупность денежных потоков будущих периодов, генерируемых исследуемым проектом, с учетом обесценивания денег с течением времени. Трактовка показателя NPV: если NPV положителен, это означает, что проект способен генерировать прибыль, то есть является привлекательным. Если показатель NPV отрицателен, это означает, что исследуемый проект является убыточным и реализовывать такой проект не стоит, если же NPV равен 0, это означает, что проект не является ни прибыльным, ни убыточным [16, c.188].

Дисконтирование. Ставка дисконтирования позволяет инвестору оценить будущие доходы проекта, при этом учитывая обесценивание денег с течением времени. Как правило, ставка дисконтирования рассматривается инвестором как аналог уровня доходности проекта, ниже которого инвестор не станет размещать средства в рассматриваемый проект [17, c.205].

Срок окупаемости проекта — это период с момента начала осуществления проекта до момента, когда доходы проекта сравняются с затратами на него [13, c. 172]

Ниже приведена таблица №1, которая отражает значение ставок дисконтирования для различных направлений инвестирования.

Таблица 1 — Ставка дисконтирования для различных направлений инвестирования [25]

Инвестиции в недвижимость

Высококачественные торговые проекты

Городские и областные торговые центры

Высококачественные офисные проекты

Офисные проекты класса B и С

Внутренняя норма доходности (IRR сокр. от Internal Rate of Return) — величина дохода в процентах, при которой величина полученного дохода равна произведенным затратам. Другими словами, при дисконтировании по норме, равной показателю IRR, настоящая стоимость возврата капитала равна первоначальным инвестициям. Помимо этого, показатель IRR обеспечивает инвесторов информацией о максимальной ставке платы за привлекаемые ресурсы, при которой проект остается безубыточным, либо, если проект реализовывается без привлечения заемных средств — максимальный уровень выплат по дивидендам.

В общем виде формулы для расчета показателей выглядят следующим образом [16, c. 189]:

где NPV — текущая стоимость;

NCFi — чистый денежный поток i-го периода;

r — ставка дисконтирования;

i — номер периода.

Показатель NPV показывает, способен ли проект генерировать достаточно средств, чтобы покрыть все связанные с ним расходы.

Показатель WACC (weighted average cost of capital) используется в данной работе для определения ставки дисконтирования. При оценке инвестиционных проектов ставка дисконтирования зачастую рассчитывается как средневзвешенная стоимость привлеченного капитала, которая учитывает стоимость заемных средств и собственного капитала [15, c.208].

где Re — уровень доходности собственного капитала;

E — стоимость собственного капитала;

V = E + D — суммарная стоимость капиталов компании;

D -стоимость заемного капитала;

Rd — уровень доходности заемного капитала;

tc — ставка налога на прибыль.

Выше мы рассмотрели только основные финансовые показатели, характеризующие инвестиционный проект и способствующие принятию решения об экономической привлекательности того или иного проекта. Для оценки проекта используется совокупность многих экономических показателей, в том числе и тех, что приведены выше, использование для оценки проекта только одного из перечисленных показателей является ошибочным, так как каждый из них характеризует только отдельные аспекты проекта, не позволяющие оценить проект целиком и принять решение о его реализации. Помимо этого, тот или иной показатель имеет различную информативную ценность в зависимости от целей инвестора. Для того, чтобы принять решения о выборе наиболее привлекательного проекта, инвестор должен принять во внимание всю совокупность показателей, учитывая цели рассматриваемого проекта.

В данной выпускной квалификационной работе нами рассмотрен инвестиционный проект спекулятивного характера. Спекулятивные проекты имеют ряд отличительных черт, и финансовый анализ проектов такого плана может отличаться от анализа традиционных проектов.

Отличительной чертой спекулятивных проектов является их продолжительность — как правило, жизненный цикл проектов такого характера не превышает 24 месяцев. Еще одной отличительной чертой спекулятивного проекта является его простота денежного потока, который состоит из двух элементов — расходная и доходная часть [13, c.220].

Спекулятивные проекты могут носить как единичный, так и повторяющийся характер. При многократном повторении спекулятивные проекты могут предусматривать реинвестирование денежных средств в новые или смежные проекты, тем самым превращаясь в доходы с постоянным операционным циклом и темпом роста [13, c.223].

Основным показателем для оценки спекулятивных проектов является показатель расчетной нормы прибыли ARR — Accounting Rate of Return.

I — сумма инвестиций;

T — продолжительность проекта в днях.

Дополнительным показателем оценки повторяющихся спекулятивных проектов является коэффициент скорости оборота капитала, который рассчитывается по формуле:

где T-продолжительность проекта в днях.

Положительными сторонами спекулятивных проектов являются короткий срок осуществления и окупаемости проекта, простота инвестиционного цикла и полным изъятием капитала по окончании проекта [13, c.215].

Результаты оценки инвестиций оказывают прямое влияние на формирование инвестиционного портфеля вкладчика, тактику реализации инвестиционных решений и финансовое планирование, регулирование разногласий. Из всего вышесказанного можно сделать вывод о том, что оценка инвестиций при помощи экономических показателей имеет непосредственное влияние на принимаемые инвестором решения.

На основании точно рассчитанных показателей NPV, IRR, срока окупаемости и других показателей инвесторы принимают решение о целесообразности финансирования того или иного проекта, согласовывая расчетные показатели со своими представлениями и среднерыночными данными о доходности / риске аналогичных проектов.

Критерием эффективности инвестиционного проекта является уровень прибыли, полученный на вложенный капитал [10, c.85].

В случае принятия положительного решения об участии в инвестиционном проекте, инвестору предстоит оценить реальную доходность от вложений.

Имеется две категории доход от инвестирования в недвижимость [7, c.235]:

1. Текущие доходы. Данный вид дохода состоит из денежных потоков, которые генерируются в результате операций или сделок с недвижимостью. Примером текущего дохода является поступление от арендной платы при сдаче недвижимости в наем. На текущие доходы существенное влияние оказывает налоговый статус инвестора.

2. Доходы от изменения рыночной стоимости недвижимости. Доходы такого рода фиксируются как рост или снижение стоимости недвижимости. В случае, если инвестор рассчитывает на получение дохода от изменения стоимости недвижимости, оценка стоимости недвижимости оказывается важнейшим компонентом для измерения этого вида дохода. Фактически данный вид дохода превращается в реальные денежные средства только после реализации объекта недвижимости. В связи с этим, доходы от изменения стоимости недвижимости можно рассматривать как потенциальные, условные, поскольку темп роста / падения стоимости недвижимости в прошлом не дает оснований полагать, что тренд реализуется и в будущем.

В сравнении с потенциальными доходами, то есть доходами от изменения стоимости недвижимости, текущие доходы легче поддаются оценке и фиксируются. Поступление денежного дохода на банковский счет инвестора от сдачи недвижимости в аренду позволяет моментально оценить эффективность произведенных инвестиций. В случае, когда инвестор располагает крупным портфелем недвижимости, процесс оценки эффективности инвестиций усложняется [37, c. 250].

Что такое оценка эффективности инвестиций в недвижимость

Планируя вложить имеющийся капитал в какую-либо недвижимость, рекомендуется уделить внимание такому понятию как оценка инвестиций в недвижимость.

На отечественном рынке многие отечественные инвесторы предпочитают вкладывать имеющийся капитал в разнообразные объекты недвижимости. Это вызвано с тем, что объекты недвижимости всегда пользуются спросом, независимо от экономического состояния государства.

Оценка эффективности инвестиций в недвижимость дает возможность оценить потенциальный уровень доходности, а также подобрать оптимальный объект для вложения имеющегося капитала.

Оценка инвестиций в недвижимость. Основные критерии

Вложения в жилье делятся на несколько типов в соответствии с тем, в какой именно объект недвижимости вы решили вложить имеющиеся средства. Инвестирование капитала в недвижимость делится на следующие типы:

- Приобретение домов и квартир. Этот вид вложения капитала в недвижимость состоит в приобретении жилья для его последующей продажи по более высокой цене или для сдачи его в аренду.

- Покупка коммерческой недвижимости. В данном случае инвестор приобретает офисное или торговое помещение с надеждой его выгодно сдавать в аренду.

- Покупка участков земли. Этот вид инвестиций предполагает приобретение земли для возведения на ней жилья или коммерческой недвижимости.

Описанные методы вложения имеющегося капитала являются одинаково популярными среди отечественных инвесторов. При грамотном подходе эти методики вложения капитала позволяют получать неплохую прибыль при низком уровнем рисков.

Оценка эффективности инвестиций в недвижимость предполагает проведение анализа перечисленных ниже факторов:

- Период окупаемости. Этот фактор представляет собой срок, по истечению которого ваши инвестиции окончательно окупятся, и инвестор начнет фиксировать чистую прибыль.

- Дисконтный доход, который вычисляется путем вычитания из дохода от недвижимости затрат на ее содержание и возведение.

- Индекс рентабельности. Этот параметр представляет собой объем прибыли на каждый потраченный рубль.

В процессе осуществления анализа также необходимо обратить внимание на такую особенность, как месторасположения объекта.

На практике доказано, что жилая и коммерческая недвижимости приносят существенно больше дохода, если они размещены в мегаполисе, а не в сельской местности.

При выборе подходящего объекта недвижимости для вложения имеющегося капитала, необходимо сравнивать их по различным критериям. Только при таком подходе вы сможете принять решение, о котором вы никогда не пожалеете.

Методы оценки инвестиций в недвижимость

Принято различать три главных способа оценки эффективности инвестиций в недвижимость, которые позволяют не совершить ошибку в процессе подбора объекта для приобретения.

- Сравнительный способ. Даная технология осуществления анализа пользуется популярностью среди наших соотечественников. Она предполагает сопоставление рассматриваемого объекта недвижимости с похожими вариантами. В процессе проведения анализа рассматривают технические и экономические параметры недвижимости, которые определяют ее прибыльность и стоимость. Сравнительная оценка, при условии грамотного выполнения, дает возможность не только выбрать оптимальный объект для инвестирования, но и узнать, соответствует ли реальная цена недвижимости заявленной.

- Затратный способ. Эта методика состоит в определении реальной стоимости рассматриваемого объекта недвижимости. Согласно этому методу ни в коем случае нельзя останавливать свой выбор на объектах, стоимость которых выше, чем затраты на строительство аналогичного объекта.

- Доходная методика. Эта технология осуществления анализа состоит в сравнении прибыли от использования объекта с прибылью от его сдачи в аренду или продажи. Эта технология позволяет оценить потенциальный доход от инвестиций в тот или иной объект недвижимости. Как правило, именно уровень потенциальной доходности имеет определяющее значение в момент, когда инвестор выбирает объект для покупки.

Необходимой точности оценки инвестиций в недвижимость можно добиться лишь путем применения всех описанных выше методик.

Инвестиции в недвижимость входят в число надежных методов вложения капитала в кризисные моменты. Этот метод вложения капитала может похвастаться целым рядом достоинств:

- Высокий уровень стабильности. Спрос на недвижимость присутствует всегда, что позволяет получать стабильный доход.

- Защита от воздействия инфляции. Так как цена объектов недвижимости постоянно увеличивается, инвестиции в нее является прекрасным методом защиты накоплений.

- Высокая прибыльность. В долгосрочном временном отрезке грамотные инвестиции в недвижимость позволяют получать очень высокую прибыль.

(Пока оценок нет)

(Пока оценок нет)

Источники: http://works.doklad.ru/view/eXuAMPZSChU.html, http://econ.bobrodobro.ru/104517, http://cool-profit.ru/chto-takoe-otsenka-effektivnosti-investitsiy-v-nedvizhimost.html