Электронная библиотека

От характеристики экономической сущности инвестиций перейдем к рассмотрению основных форм их осуществления.

Анализ экономической литературы позволил выявить достаточно большое количество подходов к классификации форм инвестирования, как на макро-, так и микроуровне.

Рассмотрим основные из них.

На рисунке 2.1 представлена классификация форм инвестиций согласно системе национальных счетов (в дальнейшем СНС) и созданных на их основе разработок Госкомстата РФ.

Рис. 2.1. Классификация инвестиций согласно СНС

Согласно данной классификации, различают следующие виды инвестиций.

1) Капиталообразующие инвестиции, обеспечивающие создание и воспроизводство фондов. Они предполагают вложение капитала непосредственно в средства производства и предметы потребления. Иными словами, капиталообразующие инвестиции представляют собой вложение капитала в основные средства и в прирост материально-производственных запасов.

К капиталообразующим инвестициям относятся:

— инвестиции в основной капитал или, иными словами, капитальные вложения;

— затраты на капитальный ремонт;

— инвестиции на приобретение земельных участков и объектов природопользования;

— инвестиции в нематериальные активы, такие как патенты, лицензии, научно-исследовательские и опытно-конструкторские разработки и т. п.;

— инвестиции в пополнение запасов оборотных средств.

При этом капитальные вложения, представляющие собой основной капитал, характеризуют объем и структуру капиталообразующих инвестиций. К капитальным вложениям следует относить следующие виды затрат:

— на новое строительство;

— на расширение и техническое перевооружение;

— на жилищное и культурно-бытовое строительство.

2) Под финансовыми инвестициями понимается вложение средств в финансовые активы, такие как акции, облигации и другие ценные бумаги, а также объекты тезаврации и банковские депозиты.

3) Как видно из рис. 2.1, система национальных счетов в отдельную группу выделяет интеллектуальные инвестиции. К ним относятся вложения в подготовку кадров, передачу опыта, лицензии, ноу-хау, научные разработки и т. п.

Представленная выше классификация ограничивается одним классификационным признаком – объекты вложения, при этом наиболее комплексная классификация инвестиций проводится в работе И.А. Бланка.

На рисунке 2.2 приведена классификация инвестиций по отдельным признакам.

Рис. 2.2. Классификация форм инвестиций по отдельным признакам

Согласно рис. 2.2 инвестиции классифицируются следующим образом:

1. По объектам вложений средств выделяют реальные и финансовые инвестиции.

Под реальными инвестициями понимают вложения средств в реальные активы – как материальные, так и нематериальные. Финансовые инвестиции представляют собой вложение средств в различные финансовые инструменты, среди которых значимую долю занимают ценные бумаги.

2. По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

Прямые инвестиции – это непосредственное участие инвестора в выборе объектов инвестирования и вложении средств. Под непрямыми инвестициями понимается инвестирование, опосредованное другими лицами (посредниками).

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются вложения капитала на период не более одного года. Долгосрочные инвестиции – это вложения капитала на период свыше одного года. В практике крупных инвестиционных компаний долгосрочные инвестиции детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5 лет; г) свыше 5 лет.

4. По формам собственности инвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

Частные инвестиции – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности. К государственным инвестициям относятся вложения, осуществляемые центральными и местными органами власти и управления, а также государственными предприятиями и учреждениями за счет собственных заемных средств. Под иностранными инвестициями понимаются вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами и субъектами данной страны. Совместные инвестиции представляет собой комбинацию из двух и более вышеперечисленных форм инвестирования.

5. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Приведенная классификация инвестиций отражает наиболее существенные их признаки и при необходимости может быть углублена в зависимости от предпринимательских или исследовательских целей.

В.В. Бочаров приводит следующую классификацию форм инвестиций:

1. По объектам вложения денежных средств выделяют реальные и финансовые инвестиции.

Реальные инвестиции (капиталовложения) – авансирование денег в материальные и нематериальные активы (инновации). Капитальные вложения классифицируются:

— по отраслевой структуре (промышленность, транспорт, сельское хозяйство и т. д.);

— воспроизводственной структуре (новое строительство, расширение, реконструкция и расширение действующих предприятий);

— технологической структуре (строительно-монтажные работы, приобретение оборудования, прочие капитальные затраты).

Финансовые инвестиции – вложения средств в ценные бумаги: долевые (акции) и долговые (облигации).

2. По характеру участия в инвестировании – прямые и косвенные инвестиции.

Прямые инвестиции предполагают непосредственное участие инвестора в выборе объекта для вложения денежных средств. Косвенные инвестиции осуществляются через финансовых посредников – коммерческие банки, инвестиционные компании и фонды и др. Последние аккумулируют и размещают собранные средства по своему усмотрению, обеспечивая их эффективное использование.

3. По периоду инвестирования вложения делятся на краткосрочные (на срок до 1 года) и долгосрочные (на срок свыше 1 года). Последние из них служат источником воспроизводства капитала.

4. По форме собственности инвестиции подразделяются на частные, государственные, совместные и иностранные.

Частные инвестиции выражают вложение средств в объекты предпринимательской деятельности юридических лиц негосударственных форм собственности, а также граждан. Государственные инвестиции характеризуют вложение капитала государственных унитарных и муниципальных предприятий, а также средств федерального и регионального бюджетов и внебюджетных фондов.

5. По региональному признаку инвестиции подразделяются на вложения внутри страны и за рубежом.

6. По уровню инвестиционного риска выделяют следующие виды инвестиций:

— безрисковые инвестиции — вложение средств в такие объекты инвестирования, по которым отсутствует реальный риск потери ожидаемого дохода или капитала и практически гарантировано получение реальной прибыли;

— низкорисковые инвестиции — вложение капитала в объекты, риск по которым ниже среднерыночного уровня;

— среднерисковые инвестиции — вложение капитала в объекты, риск по которым соответствует среднерыночному уровню;

— высокорисковые инвестиции — вложение средств в такие объекты, уровень риска по которым обычно выше среднерыночного;

— спекулятивные инвестиции -вложение капитала в наиболее рисковые активы (например, в акции молодых компаний), где ожидается получение максимального дохода.

В научной литературе приводятся и другие классификации инвестиций. Так, В.М. Джуха выделяет следующие признаки классификации инвестиций.

Первым классификационным признаком, выделяемым им, являются формы собственности инвестиций, в рамках которых они осуществляются, и конечные цели инвестирования.

На рисунке 2.3 приведена классификация инвестиций с точки зрения их направленности и результативности.

Рис. 2.3. Классификация инвестиций по формам собственности и по конечным целям инвестирования (В.М. Джуха)

Следующим признаком классификации, выделяемым В.М. Джуха, являются сферы рынка, на которых фигурируют инвестиции, и объекты вложения.

Как показано на рисунке 2.4, в зависимости от объектов вложения и сфер рынка автор выделяет портфельные и реальные инвестиции (капитальные вложения).

При этом под портфельными инвестициями понимается вложение средств в инструменты фондового рынка и иные финансовые активы, такие как страховые полисы, доли в уставных фондах неакционированных предприятий, целевые вклады, объекты залога и т. п. Причем вложение таких средств должно соответствовать, по крайней мере, двум требованиям:

— выгодности (обеспечивать высокий текущий доход или быстрый прирост вложенных средств);

— надежности (ликвидность и защита от инфляции).

Рис. 2.4. Классификация инвестиций по сферам рынка и объектам вложения (В.М. Джуха)

К реальным, или капиталообразующим, инвестициям относятся все расходы, направленные на строительство, расширение, реконструкцию (модернизацию) и оснащение оборудованием объектов инвестирования, а также расходы на подготовку капитального строительства и прироста оборотных средств, необходимых для нормального функционирования предприятия.

Последним признаком классификации инвестиций В.М. Джуха выделяет обеспечение процесса инвестирования. Данная классификация представлена на рисунках 2.5 и 2.6.

Рис. 2.5. Классификация собственных инвестиций (В.М. Джуха)

Рис. 2.6. Классификация внешних инвестиций (В.М. Джуха)

Следует отметить, что в отдельную группу автор выделяет иностранные инвестиции, определяя их как особую форму инвестиций. Они могут быть использованы в качестве внешнего источника финансирования и имеют три основные формы:

— целевые кредиты на уровне предприятий.

В особую группу автор выделяет реальные инвестиции. При этом он классифицирует капитальные вложения в зависимости от следующих признаков:

1) по назначению:

— производственные инвестиции, объектами которых являются производственные фонды;

— непроизводственные инвестиции – воспроизводство основных фондов непроизводственного назначения (объекты социально-культурного назначения и т. п.);

2) по направлению использования:

— расширение действующих предприятий;

3) по источникам финансирования:

— централизованные, осуществляемые за счет средств государства и целевых фондов отраслевых министерств и ведомств;

— децентрализованные (собственные и заемные) – создаются на уровне предприятий за счет амортизационных отчислений, фонда развития производства, арендных платежей и кредитов банков;

4) по структуре состоящих элементов:

— инструмент и инвентарь;

— прочие капитальные вложения.

Классификация, данная В.М. Джуха, наиболее полная, так как включает практически все классификационные признаки. Исключение составляет классификация инвестиций по уровню инвестиционного риска.

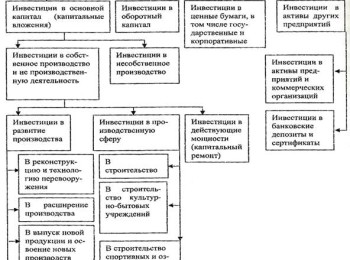

Все ранее приведенные классификации инвестиций необходимо дополнить классификацией инвестиций на уровне предприятия, приведенной на рисунке 2.7.

Рис. 2.7. Классификация инвестиций на уровне предприятия

Согласно рисунку 2.7 с точки зрения предприятия и в зависимости от объектов инвестирования инвестиции можно разделить на две группы: реальные и финансовые. При этом реальные инвестиции выражают вложения капитала в материальные активы, а финансовые – в нематериальные.

В свою очередь, реальные инвестиции представлены двумя формами:

1) инвестициями на развитие производства, представленными затратами:

— на реконструкцию и техническое перевооружение;

— на расширение производства;

— на выпуск новой продукции;

— на модернизацию продукции и освоение новых ресурсов.

2) инвестициями на развитие непроизводственной сферы, включающими следующие виды затрат:

— на жилищное строительство;

— на сооружение спортивных и оздоровительных объектов;

— на улучшение условий труда и повышение уровня технической безопасности.

Финансовые же инвестиции или, как их еще называют, портфельные инвестиции, можно разделить на приобретение ценных бумаг и вклады в активы других предприятий. Инвестиции на приобретение ценных бумаг представляют собой вложения капитала в акции и облигации других коммерческих организаций, а также финансирование других видов ценных бумаг, имеющее целью извлечение определенных выгод. Вклады в активы других предприятий – это вложения в активы предприятий-производителей, вложения в активы кредитно-финансовых учреждений, а также вложения в активы других коммерческих организаций.

Основное отличие данной классификации от ранее рассмотренных заключается в том, что она дает реальное представление о том, на какие цели предприятия могут направлять инвестиции. Иными словами, эта классификация характеризует инвестиционный портфель предприятия. Оптимизация этого портфеля по минимуму риска и максимуму получения экономической выгоды является одной из важнейших проблем на предприятии.

Рис. 2.8. Классификация инвестиций

Анализ вышеприведенных классификаций инвестиций позволил сформировать классификацию инвестиций, представленную на рисунке 2.8, согласно которой целесообразно выделить восемь основных признаков классификации:

1) форма собственности инвестиционных ресурсов;

2) уровень инвестиционного риска;

3) характер участия в инвестиционном процессе;

4) период инвестирования;

5) региональный признак;

6) объекты вложения и использования на уровне предприятия;

7) источники финансирования;

8) экономические цели.

Данная классификация, приведенная на рис. 2.8, наиболее полно отражает все формы инвестиционной деятельности, осуществляемые отдельными экономическими единицами.

Основные формы инвестиций и их классификация

по уровню инвестиционного риска: безрисковые, низкорисковые, высокорисковые, спекулятивные (характеризуют наиболее рисковое вложение капитала, по которому можно ожидать довольно высокий уровень инвестиционного дохода);

по формам собственности: частные (вложение средств гражданами и юр. лицами не государственной формы собственности), государственные (за счет бюджета и внебюджетных фондов, государственными предприятиями за счет собственных средств), иностранные и совместные (иностранные фирмы и предприятия данной страны вместе);

по региональному признаку: национальные и иностранные инвестиции.

С позиции управленческого персонала фирмы проекты классифицируются по следующим признакам:

величина требуемых инвестиций: крупные, традиционные и мелкие;

— тип предполагаемых доходов: сокращение затрат, доход от расширения, выход на новые рынки сбыта, экспансия в новые сферы бизнеса, снижение риска производства и сбыта, социальный эффект;

тип отношений: независимость, альтернативность, комплиментарность, замещение;

тип денежного потока: ординарный, не ординарный;

отношение к риску: рисковые, безрисковые.

Это достаточно условное деление. Например, оценка размера проекта зависит от размера фирмы. Цели оценки могут быть разными, а результаты не всегда носят характер прибыли. Могут быть экономически убыточные проекты, которые приносят косвенный доход.

Существуют комплиментарные проекты — если принятие одного способствует росту доходов по другим. Это важно при принятии проекта, если выбор по основному критерию очевидным не является. Два проекта являются замещаемыми, если принятие одного приводит к снижению доходности по другим.

28.Эффект финансового левириджа(ЭФР)

Финансовый рычаг характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами ФР – объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Эффект ФР рассчитывают по след. формуле:

((1-n)(ЭР-СП)- это дифференциал)*(ЗК/СК- это плечо рычага)

n – ставка налога на прибыль, ЭР – экономическая рентабельность активов= прибыль до уплаты налогов/актив, СП – средняя процентная ставка по кредиту, ЗК – заемный капитал, СК – собственный капитал.

Коэффициент позволяет становить величину заемных средств, привлеченных предприятием на единицу собственного капитала.

Значение инвестиционных форм

В инвестициях, как и в любой сфере человеческой деятельности, важен результат, ради которого осуществляются действия по вложению средств. При этом деятельность по инвестированию является одним из самых сложных процессов, имеющим значительные риски неуспеха. Именно поэтому инвестору важно идентифицировать вид намечаемых им инвестиций, чтобы воспользоваться накопленным опытом и не допустить ошибок. Помимо классификации инвестиционной деятельности по ее видам особое значение для достижения целей имеют формы инвестиций.

Понятие форм инвестиций и их состав

Вопрос деления инвестиций как явления на виды был рассмотрен в статье про классификацию инвестиций. В том материале достаточно подробно рассмотрены элементы сущности понятия инвестиций на уровне вопросов: «Кто?», «Откуда?» и «Куда?». Схематично был освещен вопрос «Что?» и не затронут «Как?». Базис развертывания ответов на данные основные вопросы мы сейчас разберем. И поможет нам в этом понятие формы как логико-философской категории. К сожалению, многие авторы очень легко оперируют понятиями вида, типа, формы инвестиций, свободно и часто смешивая их между собой. Это не совсем правильно, если мы хотим достичь предметной глубины в изучении инвестиционной деятельности (ИД) с научной точки зрения.

Под формой предлагается понимать особую категорию, употребляемую для внешнего выражения содержания явления, способа существования, охватывающего систему устойчивых взаимодействий предмета. Предмет в инвестициях известен – это денежные средства или иные активы, которые вкладываются в намеченный объект. Остается выяснить, что понимать под способом существования, а вернее, способом реализации данного процесса. В результате осмыслений удалось прийти к выводу, что под формой инвестиционных вложений следует понимать не только образ предмета, но и способ, метод ее использования в ходе подготовки и реализации вложений средств.

В отличие от формы, основные виды инвестиций – это результат классификационного деления настоящего понятия как логической операции, позволяющей с помощью избранных оснований деления (признаков) разделить понятие ИД на ряд специальных классов. Таким образом, возникла развернутая система, в которой каждая категория поделена на подвиды. В то же время, с учетом предметов ИД и методов их использования мы можем обозначить формы инвестиций в следующем составе.

- Прямая денежная форма. В этом случае вложения осуществляются в наличной или безналичной форме путем производства расчетов за материальные ценности, услуги или выполненную работу в процессе покупки или создания объекта.

- Ипотечная форма финансирования ИД. Прямая денежная форма комбинируется со специальным видом кредитования, называемого ипотечным.

- Форма лизинговых операций в ИД. Инвестиции производятся с привлечением финансового посредника – лизингодателя. Вместо единовременного денежного платежа осуществляются арендные платежи, вносимые в течение длительного срока.

- Проектное финансирование. Современная форма заимствования за счет денежных потоков, генерируемых самим проектом.

- Вложение ценных бумаг в качестве предмета ИД.

- Инвестирование путем внесения основных производственных и непроизводственных фондов.

- Вложение оборотных материальных активов.

- Внесение нематериальных активов в качестве предмета ИД.

- Вложение имущественных и иных прав в ходе ИД.

Возможности специальных инвестиционных форм

Денежная форма инвестирования имеет разнообразные варианты, позволяющие подстроить модель вложения средств под финансовые возможности инвестора. Первым вариантом мы рассмотрим ипотечную модель кредитования, осуществляемую коммерческими банками. Осуществив первичный вклад в приобретение объекта (предприятие, недвижимость, земельные участки и т.д.), заемщик оставшуюся часть вносит из кредитных средств банка. Объект приобретения при этом выступает предметом залога.

Система ипотечного кредитования в нашей стране еще не получила полного развития в той степени, как это уже произошло в развитых странах. Эта форма активно используется при финансировании жилищного строительства. Однако потенциал данного инструмента значительно шире. Ипотека может быть применена к сделкам по приобретению бизнеса как имущественных комплексов, подвижных составов, воздушных, морских судов и космических объектов. Основные возможности ипотеки могут активно использоваться для залогового обеспечения:

- кредитных договоров;

- договоров купли-продажи;

- договоров подряда;

- арендных соглашений.

В качестве специальной формы инвестирования средств в основной капитал может быть рассмотрен лизинг. Под ним следует понимать предпринимательскую деятельность, в ходе которой лизингодатель приобретает в собственность имущество и передает его в финансовую аренду лизингополучателю на основе договора. Это соглашение предусматривает тип, вид, марку имущества, определенность продавца, времени и места приобретения, плату за временное пользование имуществом. Объектами лизинга могут служить практически все основные средства, а также предприятия как имущественные комплексы.

Преимуществом лизинга для инвестора является особый режим заимствования средств, подразумевающий ускоренные процедуры получения объекта в распоряжение для деловых целей, налоговые выгоды и, в особых случаях, более низкий процент обслуживания задолженности перед кредитором. Далее вашему вниманию предлагается схема основных этапов лизинговых операций, отмеченных цифрами.

Третьей специальной формой денежных вложений является весьма перспективное проектное финансирование. Для России данная форма представляет особый интерес в современных санкционных обстоятельствах. Субъекты бизнеса (источники финансовых ресурсов) производят оценку инвестиционных объектов по поводу возможности генерации потоков наличности. Если им удастся обосновать, что проект позволит создавать в установленные сроки денежные потоки, достаточные для погашения ссуды, то кредит под обеспечение будущих поступлений может быть выдан. Расходы по обслуживанию ссуды и риски, связанные с проектом, несут учредители проекта. Модель проектного финансирования представлена на схеме ниже.

Формальная сторона вопроса ИД не исчерпывается теми примерами, которые мы привели в настоящей статье. Инвестиционные формы имеют существенное значение для получения хороших результатов проектной практики в силу того, что расширяют спектр инструментальных возможностей в условиях действующих ограничений и рисков. В этом смысле, форма действительно определяет содержание и несет в себе эффекты, которые способствуют как увеличению объемов вложений, так и росту их качества.

Источники: http://libraryno.ru/2-2-klassifikaciya-investiciy-2015_invest_analis_inov_deyat/, http://studfiles.net/preview/2868186/page:10/, http://projectimo.ru/upravlenie-investiciyami/formy-investicij.html