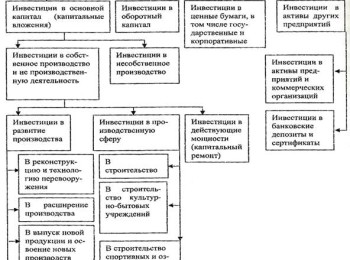

Инвестирование в развитие производственных мощностей

Устойчивое развитие и поддержание прибыльности фирмы осуществляется через инвестирование в процессы, которые повышают гибкость производства, улучшают качество товаров или увеличивают долю рынка. Одно из направлений инвестирования — инвестиции в развитие производственных мощностей. При этом особое значение имеет выбор стратегии инвестирования.

При определении стратегии исходят из того, что инвестиции не могут осуществляться как изолированные расходы, а только как часть стратегического плана, который будет определять место фирмы с позиций обеспечения ее конкурентных преимуществ. При определении стратегии инвестирования необходимо ответить на ряд принципиальных вопросов:

- будут ли инвестиции способствовать завоеванию покупателей; и доли рынка;

- что инвестиции привнесут в конкурентное преимущество (в К гибкость процесса, качество товара, уровень обслуживания клиентов);

- какие изменения финансовых результатов повлекут за собой инвестиции.

Определение стратегии инвестирования базируется на традиционном анализе и оценке эффективности инвестиций. Поскольку существуют альтернативы, выбор наилучшего варианта основывается £’ на анализе единовременных и текущих затрат, денежных потоков по Ц всем альтернативам. При большом числе альтернатив проводится исключение части из них по шести главным факторам: затраты, выпуск, трудовые ресурсы, технология, качество и надежность.

Инвестиции. Виды инвестиций и факторы, влияющие на их величину;

Дж. М. Кейнс придавал большое значение инвестициям как одному из главных компонентов совокупного спроса. Рост инвестиций ведет к увеличению занятости, приросту дохода и, в конечном итоге, к повышению потребительского спроса.

Инвестиционный спрос осуществляют фирмы с целью увеличения основного капитала, технологического обновления производства, а также создания товарных запасов. В экономической теории существуют несколько концепций, касающихся принятия фирмами инвестиционных решений. Объем инвестиций прежде всего зависит от ожидаемой нормы чистой прибыли oт инвестиций, реальной ставки банковского процента, экономических ожиданий.

В кейнсианской модели инвестиции, как и в классической, есть убывающая функция от ставки процента: I = I(r) (рис. 17.11). В зависимости от факторов, определяющих объем спроса на инвестиции, их подразделяют на автономные и индуцированные.

В кейнсианской модели инвестиции, как и в классической, есть убывающая функция от ставки процента: I = I(r) (рис. 17.11). В зависимости от факторов, определяющих объем спроса на инвестиции, их подразделяют на автономные и индуцированные.

Под автономными инвестициями понимают затраты на образование нового капитала, не зависящие от изменений национального дохода. График автономных инвестиций имеет вид горизонтальной линии (рис. 17.12).

Индуцированные инвестиции зависят от величины прироста национального дохода.

Кейнсианская модель макроэкономического равновесия исключает автоматическую связь между инвестициями и сбережениями. По Кейнсу, сбережения – это функция дохода. Инвестиции – это функция процентной ставки. Кейнсианская модель макроэкономического равновесия означает, что сбережения приспосабливаются к инвестициям через модификацию национального дохода: прирост инвестиций приводит к росту дохода, который дает импульс сбережениям в объеме, соответствующем этому росту.

Располагаемый доход при его использовании равен сумме расходов на потребление С и инвестиции I:

Y = C + I.

Произведенный доход представлен потреблением С и сбережениями S: сбережения – функция дохода S(Y); инвестиции — функция процентной ставки I(r):

Y = C + S.

Если С + I = С + S, то I (r) = S (Y)

Соблюдение равенства между инвестициями и сбережениями является необходимым условием для равновесия между совокупным спросом и совокупным предложением.

Таким образом, совокупный спрос можно определить как:

AD = Са + C (Y) + I

AD = Са + C (Y) + I

График совокупных расходов сдвигается на величину автономных инвестиций, равновесный уровень дохода повышается от Y1 до Y2 (рис. 17.13).

Планируемые инвестиции отличаются от фактических инвестиций на величину товарно-материальных запасов.

В кейнсианской модели (рис. 17.14) величина национального дохода Y1, соответствует равновесию между сбережениями и планируемыми автономными инвестициями. Однако величина дохода Y1 не означает полной занятости ресурсов. В точке E3, сбережения выше инвестиций, а в точке Е2 инвестиции выше сбережений. Если сбережения выше планируемых инвестиций, то часть товарной продукции не находит сбыта и превращается в товарно-материальные запасы. Фирмы начнут сокращать производство до точки Y1.

Если планируемые инвестиции выше сбережений, то незапланированные инвестиции в товарно-материальные запасы начнут сокращаться. Таким образом, планируемые инвестиции отличаются от фактических инвестиций на величину товарно-материальных запасов.

Фактические инвестиции представляют суммированную величину планируемых и непланируемых инвестиций, т.е. это не что иное, как сбережения.

К частным автономным инвестициям могут добавиться государственные. Автономные инвестиции исходящие от государства, являются проявлением экономической политики. Политика вмешательства государства через прирост инвестиций ΔG может способствовать стабилизации, достижению желаемого объема выпуска, установлению краткосрочного равновесия.

Условие краткосрочного равновесия означает, что при данных инвестициях нужно найти значение дохода, которое стимулирует эффективный спрос, равный этому доходу.

Прирост государственных инвестиций вносит изменения в условия равновесия. Условием равновесия становится:

AD = Са + C(Y) + I +ΔG.

В график (рис. 17.15) добавляется параметр ΔG. Совокупные расходы возрастают на величину ΔG (рис. 17.15).

Наращивание любого из компонентов автономных расходов, в том числе чистого экспорта Хп, обеспечивает рост национального дохода и способствует достижению полной занятости. Между изменением автономных инвестиций и национальным доходом существует устойчивая связь.

Наращивание любого из компонентов автономных расходов, в том числе чистого экспорта Хп, обеспечивает рост национального дохода и способствует достижению полной занятости. Между изменением автономных инвестиций и национальным доходом существует устойчивая связь.

Расчет равновесного дохода осуществляется введением мультипликатора.

Мультипликатор-«множитель» (multiplication – умножение).

Статическая модель мультипликатора была предложена в 1931 Г. Р.Ф. Капом, детально разработана Дж. М. Кейнсом. Впоследствии модель мультипликатора получила развитие в трудах П. Самуэльсона, Ф. Маклупа и др. В модель был введен фактор времени. Так возникла динамическая модель мультипликатора.

В модели Кейнса мультипликатор показывает влияние прироста инвестиций на прирост дохода. Если происходит прирост объема инвестиций, то доход возрастает на величину, большую относительно прироста инвестиций, т.е.

ΔY = km * ΔI

km – мультипликатор; ΔI – прирост инвестиций.

Практическая значимость мультипликатора заключается в том, что он позволяет установить необходимую величину прироста инвестиций, чтобы получить заданный прирост национального дохода. Например, для, получения прироста национального дохода на 100 единиц достаточно привлечь 25 единиц автономных инвестиций при коэффициенте мультипликатора равном 4 единицам.

Следует иметь в виду, что эффект мультипликатора Кейнс объясняет цепной реакцией увеличения доходов и расходов. Автономные инвестиции дают первоначальный импульс для активизации экономической деятельности.

Предположим, что прирост инвестиций составил 100 тыс. долл. Мультипликационный эффект вовсе не связан с отдачей от инвестиций в виде производства дополнительных благ и услуг. Дополнительные инвестиции будут направлены на покупку инвестиционных товаров. Соответственно они cтaнут доходами тех агентов рынка, у которых эти товары будут приобретены. Получатели доходов (заработной платы, прибыли, ренты, процента) увеличат свое потребление в соответствии с предельной склонностью к потреблению. Предположим, МРС = 0,75. Это означает, что 75 % прироста дохода (100 х 0,75), или 75 тыс. долл. будут израсходованы на потребительские товары и услуги. В результате увеличится доход в отраслях, производящих потребительские блага. Получатели этого дохода в свою очередь израсходуют 56,25 тыс. долл. (75 х 0,75) на потребление и т.д.; в результате общий доход возрастет на 400 тыс. долл. Расширение производства захватывает все более отдаленные друг от друга отрасли. Возникает эффект «камешка, брошенного в озеро», т.е. эффект кругов на воде.

По мере расширения производства эффект возмущения (мультипликации) становится менее интенсивным. Это объясняется тем, что часть дохода сберегается и тем самым исключается из дальнейшего доходообразования. Эффект мультипликатора тем интенсивнее, чем больше дохода поступит на следующую стадию, т.е. зависит от предельной склонности к потреблению (МРС = ΔС / ΔY).

В нашем примере сумма увеличивающегося дохода составит:

100 тыс. + 75 тыс. + 56,25 тыс. + 41,81 тыс. + .

Предел суммы убывающей геометрической прогрессии будет выглядеть следующим образом:

100 + 100×0,75 +100х0,75 2 + 100х0,75 3 +. т.е. эта сумма равна;

100 / (1 — 0,75) = 100 / 0, 25 = 400 тыс.

От чего же зависит величина мультипликатора? От предельной склонности к сбережению. Чем ниже предельная склонность к сбережению, тем сильнее эффект мультипликатора. Можно выразить это формулой:

Мультипликатор автономных расходов – это отношение изменения равновесного дохода к изменению любого компонента автономных расходов.

Дж. М. Кейнс исследовал влияние мультипликатора в депрессивной экономике, характерной особенностью которой является циклическая безработица и недоиспользованные производственные мощности. В условиях полной занятости мультипликационный рост расходов выразится в росте цен, поскольку будет иметь место превышение совокупного спроса над совокупным предложением.

Парадокс бережливости.

Дж. М. Кейнс пришел к выводу о том, что эффект мультипликатора может оказать дестабилизирующее влияние на экономику при условии роста сбережений. С ростом доходов увеличивается доля сбережений в используемом доходе. В результате в экономике развитых стран наблюдается эффект бережливости. Суть его, по мнению Кейнса, заключается в том, что стремление людей сберегать может опережать стремление предпринимателей инвестировать. В результате прирост дохода сокращается. Объясняется эффект бережливости тем, что увеличение сбережений означает сокращение потребительских расходов. В силу эффекта мультипликатора сокращение дохода произойдет на большую величину по сравнению с первоначальным сбережением (рис. 17.16).

Сбережения, образовавшиеся в условиях оживления деловой активности, служат источником производных или индуцированных инвестиций, поскольку они зависят от возросшего дохода.

На графике сдвиг вверх линии сбережений от S1 до S2 при неизменном уровне автономных инвестиций I приведет к тому, что экономика будет функционировать на уровне меньшего объема выпуска Y2.

На рис. 17.17 приведен график парадокса бережливости с учетом производных инвестиций. Линия 1 имеет положительный наклон, поскольку инвестиции находятся в зависимости от дохода. Новому равновесию (Е2) соответствует доход в размере Y2 – доход сократился. Однако в случае с производными инвестициями после сдвига линии сбережений от S1 до S2 инвестиции сократились (от E1Y1 до E2Y2).

Следует учесть, что рост сбережений в условиях высокой деловой активности служит основой новых, индуцированных инвестиций, способствует экономическому росту. Возникает эффект акселератора, который представляет собой отношение прироста инвестиций к вызвавшему его относительному приросту дохода:

где kа – коэффициент акселератора; t – время; I – индуцированные инвестиции.

В макроэкономических моделях процесс мультипликативного роста рассматривается во взаимосвязи с коэффициентом акселератора.

Разработанная Дж. М. Кейнсом модель макроэкономического равновесия была принята за основу государственной политики в западных странах, имела непререкаемый успех на протяжении нескольких десятилетий. Наряду с мерами денежно-кредитной политики Кейнс большое внимание уделял активной бюджетно-налоговой политике. Налоговые поступления в государственный бюджет должны использоваться для стимулирования инвестиционной деятельности и обеспечения полной занятости.

В 1970-е гг. в ряде стран произошел экономический спад производства, который сопровождался инфляцией и безработицей. Начался экономический кризис 1973-1974 гг. Это был кризис, вызванный переходом экономических систем на новую стадию развития, обусловленную достижениями научно-технического прогресса, внедрение которых потребовало активизации предпринимательской деятельности. Изъятие значительной части прибыли в государственный бюджет подрывало основы развития предпринимательства, инвестиционную активность.

Начался поиск новых направлений развития рыночных отношений. Результат поиска был не безуспешным. Постепенно сформировалась модель неконсервативного направления, главной идеей было провозглашение невмешательства государства в экономическую деятельность.

Контрольные вопросы

1. Каково содержание современных подходов к анализу макроэкономического равновесия?

2. Какова сущность и основной вывод модели общего равновесия Л. Вальраса?

3. На каких основных положениях строилась классическая макроэкономическая модель?

4. Какие основные положения кейнсианской модели вы знаете?

5. В каких условиях (стадиях) экономического развития используется модель Дж. М. Кейнса «доходы – расходы»?

6. Каковы причины появления кейнсианской модели?

7. В чем смысл графической интерпретации модели равновесия «доходы – расходы»?

8. Что лежит в основе принятия инвестиционных решений?

9. Какие вы знаете стимулы к инвестированию?

10. Какие факторы определяют функцию инвестиций и функцию сбережений?

11. Почему возможна разница между планируемыми и фактическими инвестициями?

12. Может ли быть оправдано стремление любой ценой добиться макроэкономического равновесия?

13. Имеет ли практическую значимость мультипликатор?

14. Какие экономические условия стали причиной распространения монетаризма?

15. Как оценивается роль государства в экономике в кейнсианской и монетаристской концепциях?

Управление инвестиционными процессами

Влияя на расширение производственных мощностей в долгосрочной перспективе, инвестиции оказывают существенное влияние на использование уже имеющихся мощностей.

Инвестиции играют исключительно важную роль и на микроуровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

· расширения и развития производства;

· недопущения чрезмерного морального и физического износа основных фондов;

· повышения технического уровня производства;

· повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

· осуществления природоохранных мероприятий;

· приобретения ценных бумаг и вложения средств в активы других предприятий.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро-, так и на микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

Но из-за общей экономической нестабильности, высоких темпов инфляции, больших процентных ставок по кредитам, превышающих уровень доходности предприятий, за последние годы объемы капитальных вложений и капитального строительства резко сократились, что не способствовало, а, наоборот, усугубляло экономическое положение страны.

Состояние инвестиционной деятельности в стране характеризует динамика следующих показателей:

· общего объема инвестиций;

· доли инвестиций в валовом внутреннем продукте (ВВП);

· доли реальных инвестиций в общем объеме инвестиций;

· общей величины реальных инвестиций;

· доли реальных инвестиций, направляемых в основной капитал, и др.

Косвенно, но достаточно объективно, состояние инвестиционной деятельности характеризуют темпы роста основных макроэкономических показателей:

• объема промышленного производства;

• выпуска отдельных важнейших видов промышленной продукции;

• объема сельскохозяйственного производства;

• производительности общественного труда.

Объективность этих показателей в оценке инвестиционной деятельности связана с тем, что их рост немыслим без вложения инвестиций. Эти же показатели в определенной мере характеризуют и эффективность использования инвестиций. Если темпы роста этих показателей опережают темпы роста инвестиций, то это явный признак повышения эффективности использования инвестиций и наоборот.

За период с 1991 г. инвестиции в основной капитал сократились более чем в 3 раза. Доля инвестиций в валовом внутреннем продукте в России также снижается.

Наряду с этим постоянно снижается удельный вес накопления в ВВП

В России доля инвестиций в ВВП составляет приблизительно 16 %, а в других странах эта величина значительно выше: в Германии — на уровне 22 %, в Японии — на уровне 30 % [112].

Все эти данные свидетельствуют о снижении инвестиционной деятельности в Российской Федерации, что, естественно, не могло не отразиться на развитии промышленности и народного хозяйства в целом. Согласно некоторым оценкам, каждые 3% спада инвестиций означают 1% снижения ВВП.

Спад в инвестиционной сфере остается более глубоким, чем по промышленности и народному хозяйству в целом. Можно констатировать, что в стране развернулся крупномасштабный инвестиционный кризис. Его отличительными особенностями являются, во-первых, резкий спад объемов инвестиций и, во-вторых, переток инвестиций в сырьевые экспортно-ориентированные отрасли. Это ухудшило отраслевую структуру промышленности и законсервировало имеющиеся диспропорции, что поставило под угрозу национальную и экономическую безопасность страны.

Наиболее общими условиями успеха во всех формах инвестирования являются:

· сбор необходимой информации;

· прогнозирование перспектив рыночной конъюнктуры по интересующим инвестора объектам;

· гибкая корректировка инвестиционной тактики, а часто и стратегии.

Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных вариантов. Альтернативные проекты поочередно сравниваются друг с другом и выбирается наилучший из них с точки зрения доходности, надежности и безопасности.

При решении вопроса об инвестировании целесообразно определить, куда выгоднее вкладывать капитал: в производство, ценные бумаги, приобретение товаров для перепродажи, недвижимость или в валюту. Поэтому при инвестировании рекомендуется соблюдать следующие правила, выработанные практикой.

1. Принцип финансового соотношения сроков («Золотое банковское правило»)гласит — получение и использование средств должны происходить в установленные сроки, а капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств (облигационных займов с длительными сроками погашения и долгосрочных банковских кредитов).

2. Принцип сбалансированности рисков — особенно рисковые инвестиции рекомендуется финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

3. Правило предельной рентабельности — целесообразно выбирать такие капитальные вложения которые обеспечивают инвестору достижение максимальной (предельной) доходности.

4. Чистая прибыль от данного вложения капитала должна превышать ее величину от помещения средств на банковский депозит.

5. Рентабельность инвестиций всегда должна быть выше индекса инфляции.

6. Рентабельность конкретного инвестиционного проекта с учетом фактора времени (временной стоимости денег) всегда больше доходности альтернативных проектов.

8. Рентабельность активов предприятия после реализации проекта увеличивается и в любом случае превышает среднюю ставку банковского процента по заемным средствам.

9. Рассмотренный проект соответствует главной стратегии поведения предприятия на рынке товаров и услуг с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек производства и обеспечения стабильности поступления доходов от реализации проекта.

Инвестиции в реальные проекты — длительный по времени процесс. Поэтому при их оценке необходимо учитывать:

· рискованность проектов — чем длительнее срок окупаемости затрат, тем выше инвестиционный риск;

· временную стоимость денег, так как с течением времени деньги теряют свою ценность вследствие инфляции;

· привлекательность проекта по сравнению с альтернативными вариантами вложения капитала с точки зрения максимизации дохода и роста курсовой стоимости акций компании при минимальном уровне риска, так как эта цель для инвестора определяющая.

Используя указанные правила на практике, инвестор может принять обоснованное решение, отвечающее его стратегическим целям.

Источники: http://infomanagement.ru/lekciya/Investirovanie_v_razvitie_proizvodstvennykh_moshchnostyei, http://studopedia.su/5_25469_investitsii-vidi-investitsiy-i-faktori-vliyayushchie-na-ih-velichinu.html, http://www.refmanagement.ru/ritem-6717-14.html